4년 만에 매출이 $1.1B에서 $2.7B으로 2.5배 성장했다. 분석가 44명 중 평균 의견은 “매수에 가깝다”이고, 목표가 $192.58은 현재가($147.33) 대비 31% 상단이다. 그런데 주가는 52주 고점($336.99)에서 56% 하락해 $147선에 머물고 있다. 성장은 계속되는데 주가가 반 토막 난 이 괴리, 단순한 조정인가 아니면 구조적 경고인가. 지스케일러(Zscaler, Inc., ZS) 주가 분석을 통해 그 답을 찾아본다.

회사 소개

지스케일러(Zscaler, Inc., ZS)는 클라우드 네이티브 제로트러스트 보안 플랫폼을 제공하는 사이버보안 기업으로, 2007년 Jay Chaudhry가 설립했다. 2018년 나스닥에 상장했으며, 2026년 7월 기준 시총은 약 $24B(약 36조 원)이다.

핵심 아이디어는 단순하다. 기업 직원이 사무실 밖 어디서든 인터넷에 접속할 때, 트래픽을 지스케일러의 클라우드 플랫폼을 경유시켜 보안을 검증한다. 기존 방화벽·VPN 기반 보안이 구시대가 된 지금, 이 모델은 엔터프라이즈 보안의 표준으로 빠르게 자리 잡고 있다. 재택근무 확산, 멀티클라우드 전환, AI 워크로드 증가가 수요를 지속적으로 끌어올리고 있다는 점은 이 종목 분석의 출발점이다.

비즈니스 모델

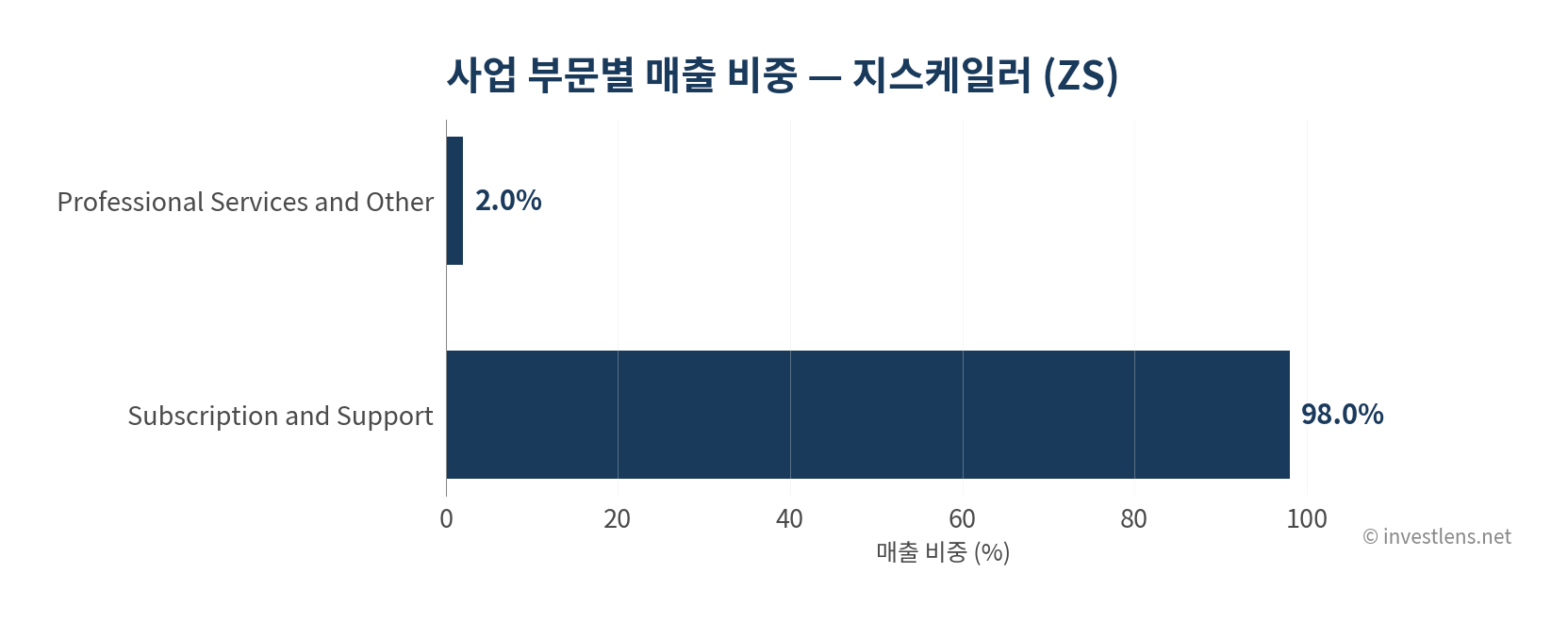

지스케일러의 수익 구조는 단순하고 강력하다. FY2025(2025년 7월 마감) 기준 전체 매출 $2.7B 중 구독 및 지원 서비스가 $2.6B(98.0%)를 차지하며, 전문서비스 및 기타는 $0.1B(2.0%)에 불과하다. 사실상 100% 구독 기반 반복 매출 구조라 볼 수 있다.

제품 라인은 Zero Trust Exchange 플랫폼으로 통칭되며, 크게 세 축으로 나뉜다. 인터넷 트래픽 보안(ZIA), 내부 애플리케이션 접근 통제(ZPA), 그리고 데이터 유출 방지와 AI 위협 탐지(ZDX·ZDP)로 구성된다. 고객이 하나의 기능을 도입하면, 플랫폼 내 다른 기능으로 확장되는 구조이기 때문에 평균 계약 규모(ACV)가 시간이 지날수록 커지는 경향이 있다.

핵심 고객은 글로벌 대기업과 정부기관이다. 포춘 500대 기업 중 상당수가 이미 고객이며, 고객당 ARR $1M 이상 고객군이 빠르게 증가하는 추세다. 이는 지스케일러가 단순히 “보안 도구 하나”로 팔리는 것이 아니라 기업 전체 보안 아키텍처의 핵심 인프라로 자리잡고 있다는 의미로 해석된다.

다음 분기에 봐야 할 핵심 지표는 두 가지다. 첫째, $1M+ ARR 고객 수의 증가 속도. 이 숫자가 계속 늘어난다면 단가 상승(upsell)이 확인되는 셈이다. 둘째, 남은 성과 의무(RPO, Remaining Performance Obligation)의 성장률. 미래 인식 가능한 매출 파이프라인을 나타내므로, 성장 둔화 초기 신호를 가장 먼저 포착할 수 있는 지표로 평가된다.

해자

지스케일러의 해자를 이해하려면 “왜 한 번 도입한 고객이 잘 떠나지 않는가”를 물어야 한다.

첫째, 아키텍처 수준의 전환비용이다. 기업이 ZIA·ZPA를 도입하면 네트워크 트래픽 경로 자체가 지스케일러 플랫폼을 통해 흐르도록 재설계된다. VPN을 걷어내고 방화벽 구조를 바꾸는 작업이 수반되기 때문에, 경쟁사로의 전환은 단순한 소프트웨어 교체가 아니라 인프라 재설계에 가깝다. 실제로 지스케일러는 고객 유지율(Net Revenue Retention)이 120%를 상회한다고 밝힌 바 있으며, 이 수준은 엔터프라이즈 SaaS에서 강력한 전환비용의 증거로 받아들여진다.

둘째, 클라우드 네이티브 글로벌 네트워크다. 150개 이상의 데이터센터를 전 세계에 배치해 사용자 트래픽의 지연(latency)을 최소화한다. 신규 경쟁사가 이 규모의 글로벌 PoP(Point of Presence) 인프라를 구축하려면 수년의 시간과 수십억 달러의 투자가 필요하다. 이미 구축된 네트워크는 규모가 커질수록 단위 비용이 낮아지는 구조로, 가격 경쟁력 면에서도 후발주자에 유리하게 작용한다.

셋째, 데이터 기반 AI 위협 탐지 루프다. 지스케일러는 하루 3,600억 건 이상의 트랜잭션을 처리하며, 이 데이터가 AI 모델 학습에 재투입된다. 고객이 많아질수록 탐지 정확도가 높아지고, 정확도가 높아질수록 더 많은 고객이 유입되는 네트워크 효과가 작동한다. 2026년 7월 5일 Simply Wall St. 보도에 따르면 지스케일러가 애스턴 마틴 아람코 F1 팀과 다년 글로벌 사이버보안 파트너십을 체결했는데, 이처럼 브랜드 레퍼런스 고객의 확대도 신규 고객 설득에서 차별화 요소로 작용한다.

해자의 위협 요인도 분명히 있다. 팔로알토 네트웍스(PANW)가 플랫폼 통합 전략을 가속화하며 경쟁 강도를 높이고 있고, Netskope 같은 순수 SASE 플레이어도 AI 보안을 앞세워 중소 고객군을 공략 중이다. 모니터링해야 할 시그널은 분기별 순증 ARR의 YoY 성장세가 꺾이는 시점이다.

재무 건전성

| FY | FY2025 (Jul 2025) | FY2024 (Jul 2024) | FY2023 (Jul 2023) | FY2022 (Jul 2022) |

|---|---|---|---|---|

| 매출 | $2.7B | $2.2B | $1.6B | $1.1B |

| 매출총이익률 | 76.9% | 78.0% | 77.6% | 77.8% |

| 영업이익률 | -4.8% | -5.6% | -14.5% | -30.0% |

| FCF | $0.7B | $0.6B | $0.3B | $0.2B |

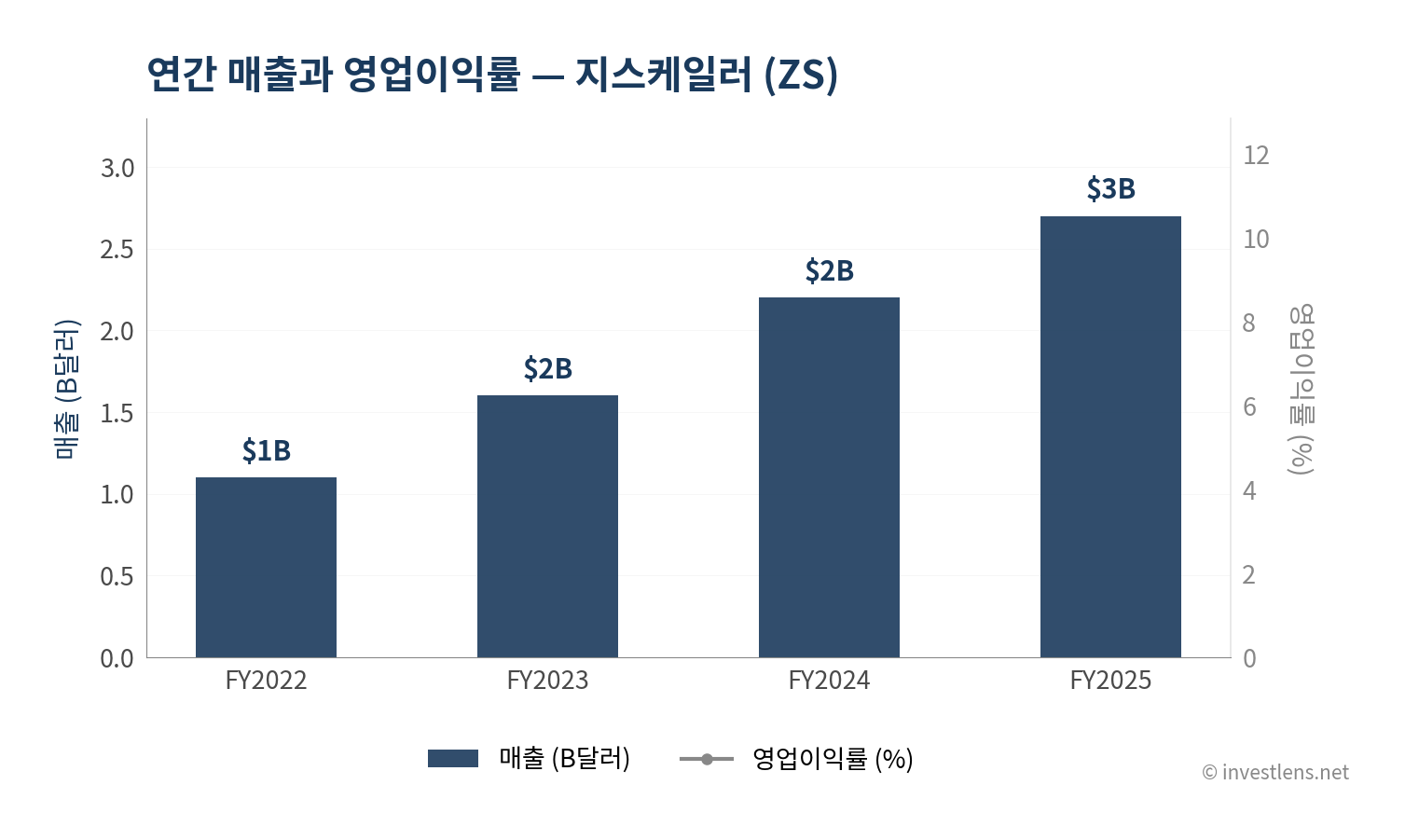

매출 성장 궤적은 인상적이다. FY2022 $1.1B에서 FY2025 $2.7B으로 3년 만에 145% 성장했으며, 연평균 성장률(CAGR)은 약 34%에 달한다. 이 성장이 구독 기반 반복 매출에서 비롯된다는 점은 예측 가능성 면에서 높이 평가할 만하다.

매출총이익률은 76.9%로 안정적이다. 5년 평균(77.6%)과의 괴리가 ±2%p 이내라는 점은, 규모가 커지면서도 클라우드 인프라 비용이 통제되고 있음을 보여준다. 경쟁사 팔로알토 네트웍스(72.0%), 크라우드스트라이크(75.1%)와 비교해도 지스케일러의 76.9%는 동종 최고 수준으로 평가된다.

영업이익률의 개선 방향은 이 분석에서 가장 주목할 대목이다. FY2022 -30.0%였던 영업이익률이 FY2025에는 -4.8%까지 좁혀졌다. 5년 평균 -13.7% 대비 현재 -4.8%는 +9.0%p 개선으로, 구조적인 수익성 전환이 진행 중임을 나타낸다. 아직 흑자 전환은 이뤄지지 않았지만, 이 속도라면 향후 2~3년 내 GAAP 기준 영업흑자 달성 여부가 핵심 투자 포인트가 될 것으로 보인다.

잉여현금흐름(FCF)은 GAAP 영업손실 상황에서도 꾸준히 흑자를 기록하고 있다. FY2025 기준 FCF $0.7B은 시총 $24B 대비 약 2.9%의 FCF 수익률로, 수익성 있는 성장주 기준으로는 낮은 편이나 영업손실 기업치고는 건강한 현금 창출력이다. CapEx/영업현금흐름 비율은 25.3%로 5년 평균(26.6%) 대비 정상 범위(-1.3%p) 내에 있어, 인프라 투자가 과도하게 증가하지 않고 있음이 확인된다.

현금 창출의 구조적 이유는 구독 선불 결제 방식에 있다. 고객이 연간 계약을 선불로 지급하면 지스케일러는 현금을 먼저 받고 서비스를 나중에 인식한다. 이 구조가 GAAP 손실 상황에서도 FCF 흑자를 가능하게 한다. 이 현금은 주로 영업 확장(세일즈·마케팅 투자)과 R&D에 재투입되고 있으며, 자사주 매입이나 배당은 이 단계에서 기대하기 어렵다.

분기 실적 매트릭스 (YoY, ZS)

| 항목 | Q2 2026 | Q2 2025 | 증감 |

|---|---|---|---|

| 총 매출 | $0.9B | $0.7B | +25.4% |

| 매출원가 | $0.2B | $0.2B | +23.5% |

| 총이익 | $0.7B | $0.5B | +26.0% |

| 총이익률 | 77.3% | 77.0% | ▲+0.4%p |

| 영업이익 | $-0.0B | $-0.0B | -16.6% |

| 영업이익률 | -3.5% | -3.7% | ▲+0.3%p |

| 순이익 | $-0.0B | $-0.0B | -236.6% |

| EPS (희석) | $-0.09 | $-0.03 | -200.0% |

Q2 2026 기준 매출 YoY +25.4%는 FY2025 연간 성장률 22.7%를 웃도는 수치다. 총이익률이 77.3%로 전년 동기 대비 +0.4%p 개선되고, 영업이익률도 -3.5%로 -0.3%p 좁혀진 점은 긍정적이다. 다만 EPS(희석)가 -$0.09로 전년 -$0.03 대비 악화(-200%)된 배경은 주로 주식 기반 보상(SBC) 증가와 이자비용 변화로 풀이되며, 영업 레버리지와 별도로 추적이 필요한 항목이다.

밸류에이션

| 지표 | ZS | CRWD | PANW |

|---|---|---|---|

| 시총 | $24B | $198B | $284B |

| Forward P/E | 32.0배 | 124.2배 | 84.5배 |

| 영업이익률 | -4.8% | -2.2% | -2.5% |

| 매출총이익률 | 76.9% | 75.1% | 72.0% |

| YoY 성장률 | 22.7% | 25.6% | 31.1% |

- ZS·CRWD의 Trailing P/E는 EPS 음수(순손실)로 산출 불가. PANW의 Trailing P/E는 302.7배.

이 표에서 가장 눈에 띄는 것은 ZS의 Forward P/E 32.0배다. 크라우드스트라이크(124.2배), 팔로알토 네트웍스(84.5배)와 비교하면 현저히 낮다. 세 기업 모두 영업손실 상태인데 ZS가 유독 낮은 배수에서 거래되고 있다는 사실은 시장이 ZS의 성장 지속성에 상대적으로 낮은 프리미엄을 부여하고 있음을 의미한다.

그렇다면 ZS의 Forward P/E 32.0배는 싼가, 합리적인가. YoY 성장률 22.7%를 기반으로 PEG(Price/Earnings-to-Growth)를 단순 계산하면 약 1.4배 수준이다. 성장주에서 PEG 1.5배 미만은 통상 ‘적정 이하’ 평가로 해석되는데, 크라우드스트라이크(PEG 약 4.8배), 팔로알토(PEG 약 2.7배) 대비 ZS는 성장 대비 할인된 구간에 위치한다고 볼 수 있다. 문제는 왜 이 할인이 존재하는지다. 시장은 성장 둔화 우려와 GAAP 흑자 전환 시점의 불확실성을 반영하고 있는 것으로 해석된다.

| 시나리오 | 가정 | 목표가 | 확률 |

|---|---|---|---|

| Bull | 성장률 재가속(25%+), 영업흑자 조기 전환, AI 보안 수요 급증 | $220~250 | 25% |

| Base | 성장률 22~25% 유지, 영업이익률 점진 개선(-3% → 0%), 분석가 컨센서스 수렴 | $190~200 | 50% |

| Bear | 성장 둔화(15% 이하), 경쟁 심화로 ASP 하락, 대형 고객 이탈 | $110~125 | 25% |

[일봉 차트 분석]

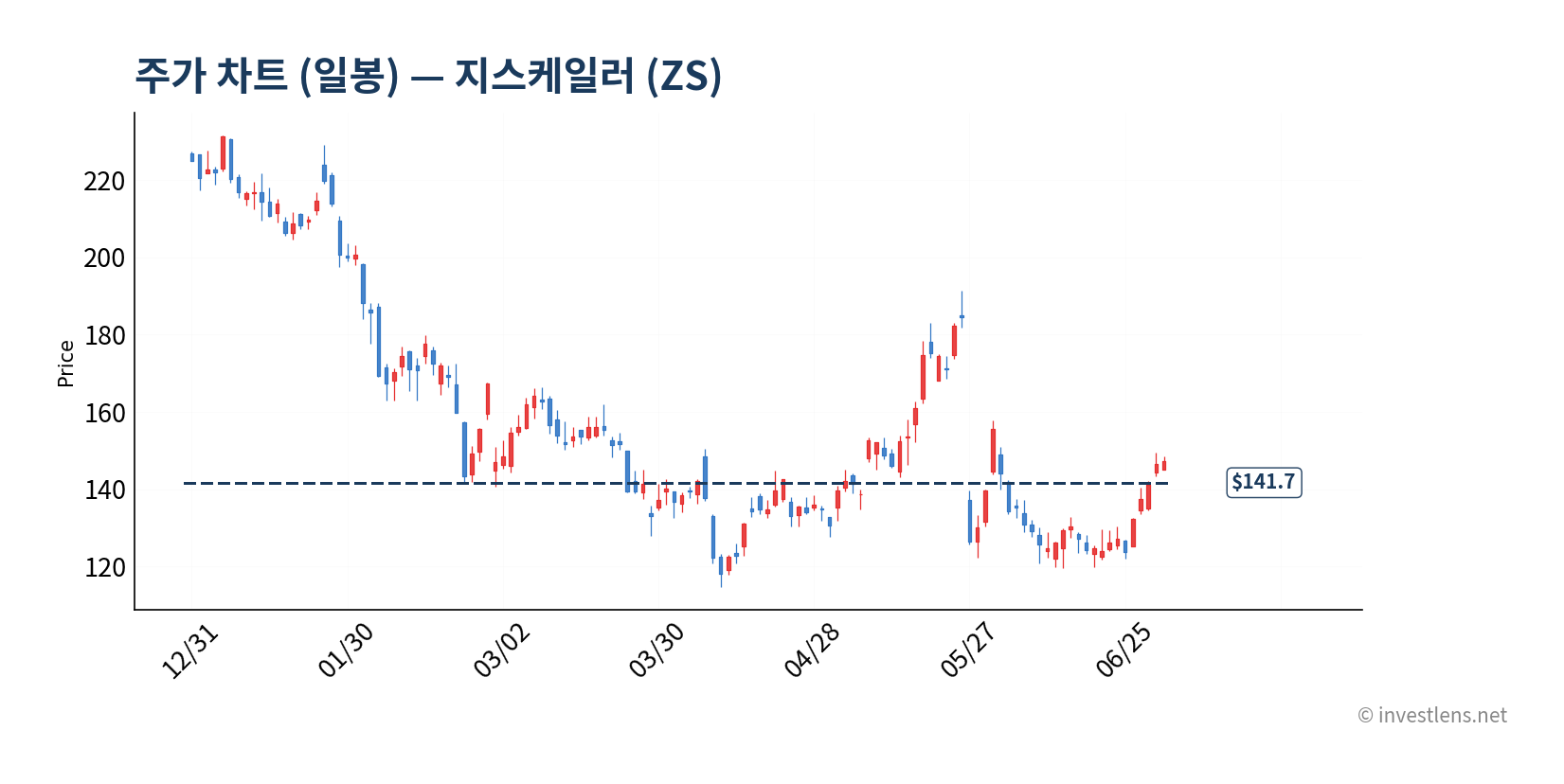

2026년 7월 기준 일봉을 보면 주가는 $114.62(52주 저점) 이후 반등해 현재 $147선에 위치한다. MA50(50일 이동평균선)은 $141.7로, 현재 주가가 MA50 위에 거래되고 있다는 점은 단기 모멘텀이 살아있음을 나타낸다. 6월 30일 하루 만에 +6.4% 급등하고 7월 1일 추가 +4.4% 반등하는 흐름이 나타났는데, 이는 단기 낙폭 과대에 따른 기술적 반등과 섹터 전반적인 센티먼트 개선이 맞물린 결과로 보인다. 주목할 가격대는 MA50($141.7) 지지 유지 여부와 $160~165 저항선이다.

[주봉 차트 분석]

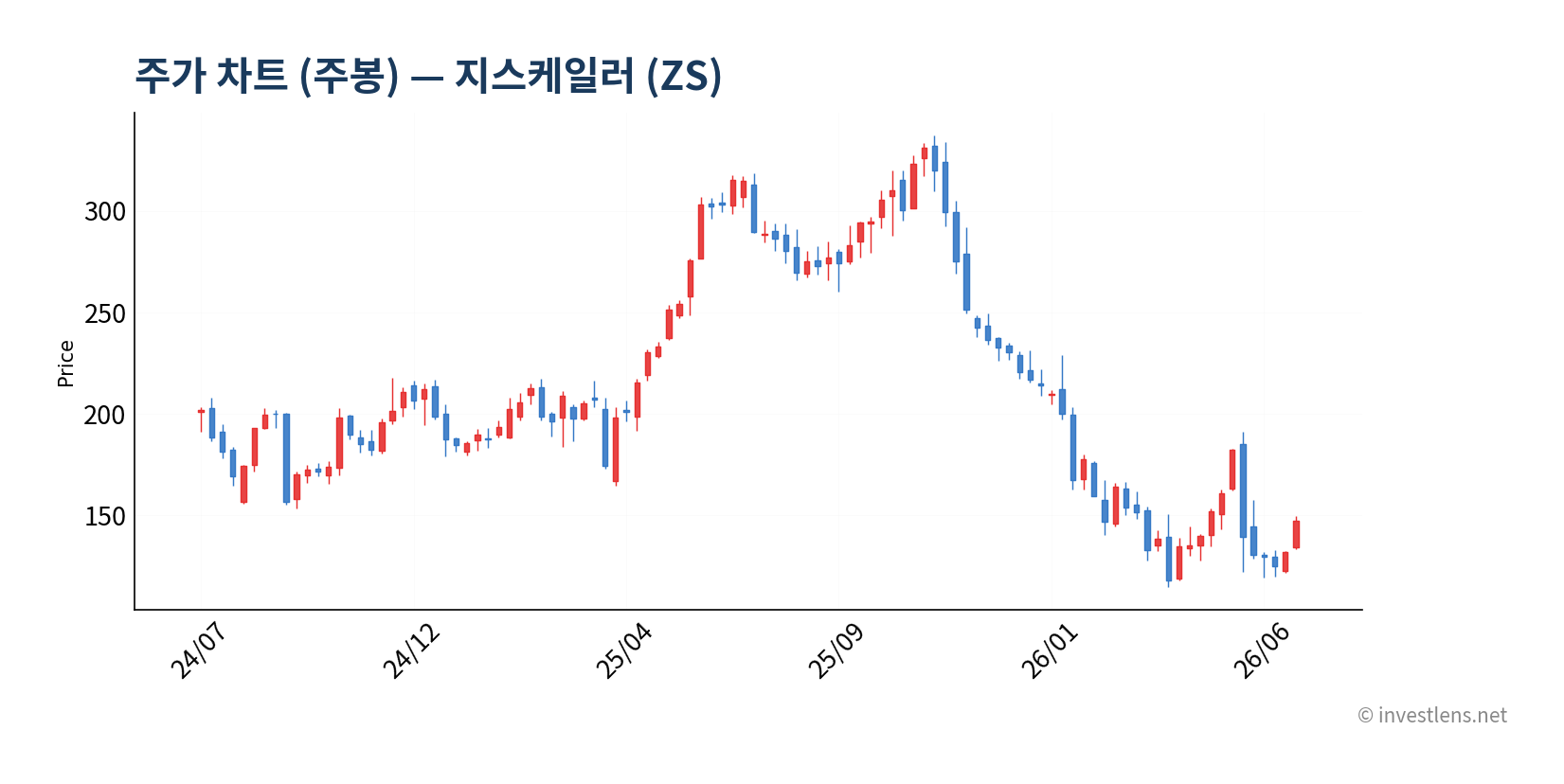

주봉 기준으로 ZS는 52주 고점 $336.99에서 저점 $114.62까지 약 66% 하락한 후 현재 $147 수준에서 반등 시도 중이다. 현재 주가는 52주 고점 대비 56% 낮은 수준으로, 저점 대비로는 약 28% 회복된 위치다. 중기 투자자 관점에서 $114~125 구간은 역사적 지지대로 형성되고 있으며, 이 구간이 지켜진다면 베이스 형성(바닥 다지기) 국면으로 해석할 수 있다. 반면 분기 단위 성장률이 추가 둔화될 경우 해당 지지대 재시험 가능성도 열려 있다.

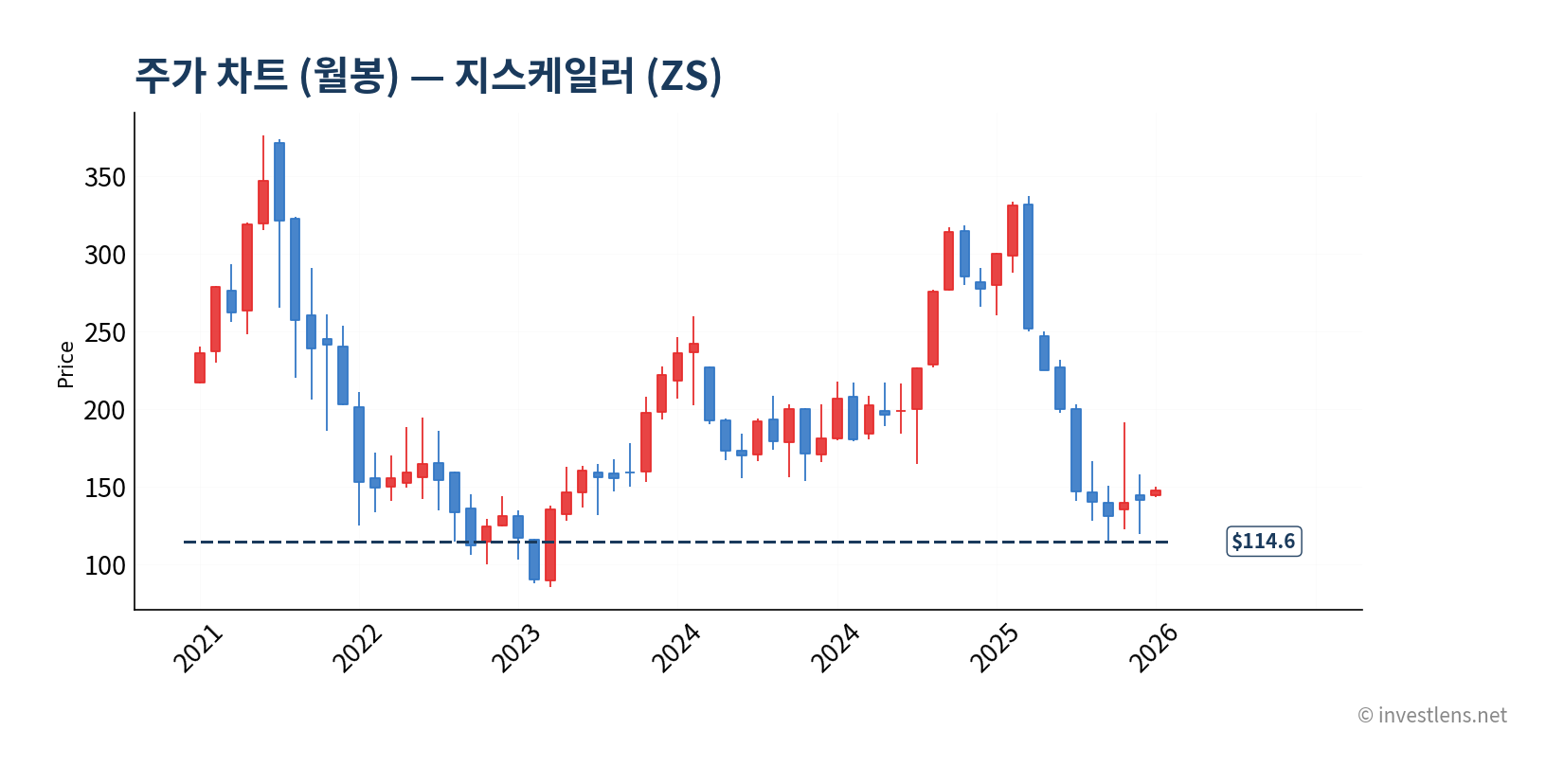

[월봉 차트 분석]

월봉에서 보면 ZS는 2020년 상장 이후 장기 상승 추세를 형성했다가, 2022년 금리 급등 시기를 포함해 여러 차례 큰 폭의 조정을 겪었다. 현재 $147 수준은 2021년 전반기 가격대와 유사하다. 장기 사이클상으로는 고점 이후 조정 국면의 후반부에 접어든 것으로 볼 수 있으나, 성장 둔화가 구조적이냐 일시적이냐에 따라 이 구간의 성격이 달라진다. 장기 지지대로는 $114~125 구간이 의미 있는 수준으로, 장기 보유자 관점에서 이 구간 부근에서의 분할 접근은 리스크 대비 보상 비율이 상대적으로 개선되는 국면으로 평가된다.

리스크 + 시나리오

리스크 ①: 성장 둔화의 구조화

현재 YoY 성장률 22.7%는 불과 2년 전 40%대 대비 뚜렷하게 낮아진 수치다. 2026년 7월 3일 Motley Fool 보도에 따르면 지속되는 매출 성장 둔화 추세는 AI 붐 시대에 좋지 않은 신호로 평가됐다. 성장률이 15% 아래로 내려갈 경우 현재 Forward P/E 32배도 정당화되기 어렵다는 점은 핵심 하방 리스크다. 모니터링 시그널: 분기 RPO 증가율과 신규 고객 ARR 순증분.

리스크 ②: 경쟁 심화 — 팔로알토 네트웍스의 통합 전략

팔로알토 네트웍스는 기존 고객에게 번들 제공 방식으로 ZS와 직접 경쟁하고 있다. 단기적으로 무료 또는 할인 제공으로 시장 점유율을 공략하는 전략은 ZS의 신규 고객 획득 단가를 높이고 갱신 협상력을 낮출 수 있다. 규모(시총 $284B vs ZS $24B)의 격차도 상당하다.

리스크 ③: GAAP 흑자 전환 시점 불확실성

영업이익률은 개선 추세이지만, 주식 기반 보상(SBC) 규모가 크다는 점이 GAAP 기준 흑자 전환을 지연시키는 주요 요인이다. Q2 2026 EPS가 -$0.09로 전년(-$0.03) 대비 악화된 배경도 이와 무관하지 않다. 투자자들이 Non-GAAP 지표에 집중하는 사이, GAAP 기준 손실 확대가 센티먼트를 약화시키는 리스크가 있다.

리스크 ④: 거시경제 및 IT 예산 삭감

기업들이 경기 불확실성 속에 IT 예산을 삭감할 경우, 보안 투자는 상대적으로 후순위로 밀릴 수 있다. 특히 대형 계약의 사이클이 길어지거나 갱신 시 규모를 줄이는 패턴이 나타날 경우 연간 ARR 성장이 예상보다 빨리 둔화될 수 있다.

리스크 ⑤: Netskope·신흥 AI 보안 플레이어 부상

2026년 7월 2일 Zacks 보도에 따르면 Netskope가 AI 보안과 통합 SASE 플랫폼으로 기업 시장 침투를 가속화하고 있다. 클라우드 네이티브 경쟁자의 성장은 ZS의 중소 고객군 잠식 가능성으로 이어질 수 있다.

12개월 목표가 레인지: Bear $110~125 / Base $190~200 / Bull $220~250

최근 동향 분석

지스케일러를 둘러싼 최근 시장 흐름은 뚜렷한 양면성을 보인다. 주가 측면에서는 6월 30일 +6.4%, 7월 1일 +4.4%의 강한 반등이 이어졌다. 2026년 6월 30일 StockStory 보도에 따르면 지스케일러는 대형 주도주들의 반등 흐름 속에서 단기 낙폭 과대에 따른 되돌림 수혜를 받았다. 같은 날 Exec Edge는 Pax8 Beyond 2026 행사에서 AI 보안 위기 대응이 핵심 의제로 부상했다고 보도했는데, 이 맥락에서 제로트러스트 보안 플랫폼에 대한 수요 확인이 센티먼트 개선에 기여한 것으로 해석된다.

2026년 7월 1일 StockStory는 Guggenheim의 John DiFucci 애널리스트가 세일즈포스와 서비스나우를 업그레이드한 이후 엔터프라이즈 소프트웨어 섹터 전반에 매수세가 유입됐다고 보도했으며, 지스케일러 주가도 +4.4% 상승하며 이 흐름에 동참했다. 같은 날 Zacks의 팔로알토 네트웍스 분석에서는 해당 기업이 YTD +84.8%를 기록한 반면, 동일 사이버보안 섹터의 ZS는 34% 하락한 상태임이 대비됐다. 이 격차는 투자자들이 성장률 둔화 우려를 ZS에 집중적으로 반영하고 있음을 보여주는 단면으로 볼 수 있다.

긍정적인 계약 신호도 나왔다. 2026년 7월 5일 Simply Wall St. 보도에 따르면 지스케일러가 애스턴 마틴 아람코 F1 팀과 다년간 글로벌 사이버보안 파트너십을 체결했다. 단일 계약의 규모는 제한적이나, 글로벌 프리미엄 브랜드와의 레퍼런스 계약은 엔터프라이즈 영업 사이클에서 신뢰도를 높이는 효과가 있다는 점은 의미 있는 동향이다.

2026년 7월 2일 Zacks 보도에 따르면 월가 브로커들이 지스케일러를 포트폴리오에 추가할 것을 권고하는 평균 의견(ABR)이 나왔다. 44명 분석가 기준 평균 목표가 $192.58은 현재가 대비 약 31% 상단으로, 기관 투자자들의 중기 밸류에이션 수렴 기대가 여전히 살아 있음을 나타낸다.

AI 시대의 성장 재가속이 관건

종합하면 최근 동향이 가리키는 방향은 “단기 기술적 반등은 시작됐으나, 중기 재가속의 증거는 아직 부족하다”는 것이다. 시장 컨센서스는 목표가 $192 수준을 유지하고 있지만, 실제 주가가 이 수준에 수렴하려면 분기별 성장률 재가속과 영업이익률의 추가 개선이 병행되어야 한다는 조건이 붙는다.

다음 12개월의 핵심 트리거는 세 가지다. 첫째, FY2026 연간 실적(2025년 8월 전후 발표 예정)에서의 RPO 성장률과 $1M+ ARR 고객 수 증가 속도. 둘째, AI 보안 수요(AI-driven threat detection, data security posture management) 모듈의 실제 계약 기여 여부. 셋째, 2026년 하반기 금리 환경 변화와 기업 IT 예산 집행 동향으로, 이 세 가지 변수가 ZS의 성장 재가속 여부를 결정할 것으로 보인다.

시나리오 가이드

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $125 이하 또는 성장률 재가속 확인 시 | FY2026 연간 RPO 성장률 20%+, $1M+ 고객 순증 | 성장 추가 둔화, 경쟁사 번들 공세 |

| 보유 점검 | $125~$175 구간 | 분기 영업이익률 0% 전환 시점, AI 모듈 수주 증가 | GAAP EPS 추가 악화, IT 예산 삭감 |

| 매도 검토 | $200 이상 또는 성장률 15% 이하 확인 시 | 분석가 목표가 하향 조정 집중, RPO 성장 둔화 | — |

매수 검토 가격대 $125는 현재가($147.33) 대비 약 -15% 하단이며, 52주 저점 $114.62와 근접한 구간이다. 보유 점검 구간의 상단 $175는 현재가 대비 +19% 수준으로, 분기 실적 발표(통상 8~9월 전후)가 가장 빠른 방향 확인 촉매다. 보유에서 매도 검토로 이동하는 신호는 성장률이 두 분기 연속 20% 미만으로 하락하거나, 대형 분석가들의 목표가 하향 조정이 집중되는 시점이다.

결론

지스케일러 주가 분석의 핵심을 세 줄로 압축하면 이렇다.

성장은 계속되고, 수익성은 개선 중이며, 밸류에이션은 경쟁사 대비 상대적으로 낮다. FY2022~FY2025 매출 CAGR 약 34%, 영업이익률 5년간 +9.0%p 개선(-13.7% → -4.8%), Forward P/E 32배(크라우드스트라이크 124배 대비)라는 숫자가 이를 뒷받침한다. 동시에 성장 둔화 우려, GAAP 흑자 전환의 불확실성, 팔로알토 네트웍스와의 경쟁 심화라는 리스크도 현실이다.

다음 12개월 모니터링의 최우선 시그널은 다음과 같다. ① 분기 RPO 증가율이 매출 성장률을 상회하는가 (미래 성장 파이프라인 확인), ② $1M+ ARR 고객 수가 계속 증가하는가 (upsell 모멘텀 확인), ③ 영업이익률이 0% 돌파 시점에 가까워지는가 (GAAP 흑자 전환 촉매). 이 세 가지 신호가 긍정적으로 확인되는 시점이, 현재 52주 고점 대비 56% 낮은 주가의 재평가 가능성을 높이는 구간이 될 것으로 평가된다.

고성장 사이버보안 플랫폼에 대한 장기 노출을 원하면서도 크라우드스트라이크나 팔로알토 대비 낮은 멀티플에서 진입하고자 하는 투자자에게 이 종목 분석은 의미 있는 출발점이 될 수 있다. 단, 성장 재가속의 증거를 실적에서 직접 확인하기 전까지는 분할 접근이 합리적인 전략으로 보인다.

데이터 출처

-

재무 데이터: Zscaler, Inc. SEC 10-K (FY2025, 2025년 7월 마감)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=ZS&type=10-K -

분석가 컨센서스 (커버리지 44명):

https://finance.yahoo.com/quote/ZS/analysis/ -

세그먼트 매출 (FY2025): Zscaler, Inc. 10-K, IR 공시

https://ir.zscaler.com/sec-filings -

기술적 지지선·주가 데이터 기준일: 2026년 7월 6일

https://finance.yahoo.com/quote/ZS/