클라우드 전환이 이미 끝난 이야기처럼 들리는 지금, 오라클(Oracle Corporation, ORCL)은 오히려 가속 페달을 밟고 있다. 분기 매출이 전년 대비 +21.7% 증가한 $17.2B를 기록했고, 미국 국방 분야 에이전틱 AI 파트너십 소식이 시장에 흘러나오면서 2026년 5월 14일 주가는 하루에만 +3.1% 반응했다. 52주 고점 $345.72에서 현재가 $195.61로 큰 폭 조정을 받은 상태에서, 이 오라클 주가 분석은 “싸진 건지, 아니면 싸진 데 이유가 있는지”를 따진다.

회사 소개

오라클(Oracle Corporation, ORCL)은 데이터베이스 소프트웨어의 신화를 클라우드 인프라 전쟁의 도전자로 탈바꿈시키고 있다. 1977년 설립, 2026년 5월 기준 시총 약 $563B(약 844조 원)으로 소프트웨어 인프라 섹터에서 마이크로소프트에 이어 압도적 존재감을 갖는다. NYSE 상장 기업으로 FY2025 연간 매출 $57.4B를 달성했으며, 클라우드·라이선스·서비스·하드웨어 세 개 세그먼트로 구성된다.

이 회사를 지금 주목해야 하는 이유는 데이터베이스 기업이라는 구시대적 이미지 너머에 있다. AI 연산 수요가 급증하면서 오라클의 클라우드 인프라(OCI)가 엔비디아 GPU를 대규모로 수용하는 플랫폼으로 부상했고, 그 결과 CapEx가 영업현금흐름을 초과하는 수준까지 투자가 확대됐다. 이 투자 사이클이 매출 성장으로 이어지는지 여부가 앞으로 12개월 오라클 전망의 핵심 변수다.

비즈니스 모델

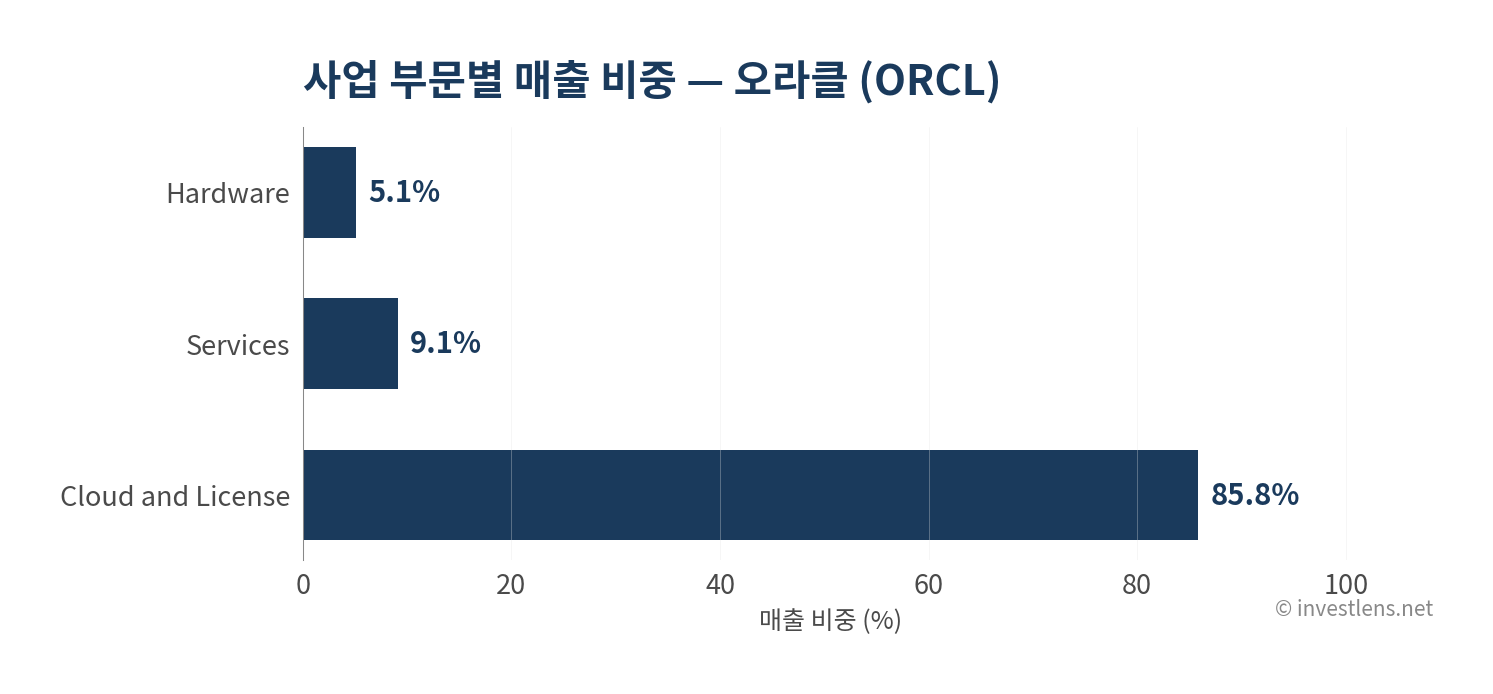

오라클의 매출 구조는 클라우드·라이선스 세그먼트 중심으로 고도로 집중돼 있다. FY2025 기준 Cloud and License 부문이 $49.2B, 전체 매출의 85.8%를 차지한다. 이 세그먼트 안에는 OCI(Oracle Cloud Infrastructure) 같은 IaaS·PaaS 서비스와, 수십 년간 축적된 데이터베이스·ERP 라이선스 수익이 함께 담긴다. 라이선스 수익은 기존 고객의 유지·갱신 수요에 기반한 구조적 반복 매출이다.

Services 세그먼트는 $5.2B(9.1%)로, 구현·컨설팅·고객 지원 서비스가 포함된다. 마진이 상대적으로 낮은 편이지만, 대규모 엔터프라이즈 고객의 락인(lock-in) 효과를 높이는 데 기여한다. Hardware 세그먼트는 $2.9B(5.1%)로 비중이 작고 점진적으로 축소되는 추세다.

성장 동력의 핵심은 클라우드 전환 가속화에 있다. 기존 온프레미스 데이터베이스 고객이 OCI로 마이그레이션할 때, 오라클은 기존 라이선스를 클라우드 크레딧으로 전환하는 방식으로 이탈을 막으면서 클라우드 ARR(연간 반복 매출)을 끌어올린다. 이 구조는 매출 가시성이 높다는 점에서 밸류에이션 프리미엄의 근거가 되기도 한다.

Q1 FY2026 분기 실적을 보면, 이 성장 모멘텀이 숫자로 확인된다.

| 항목 | Q1 2026 | Q1 2025 | 증감 |

|---|---|---|---|

| 총 매출 | $17.2B | $14.1B | +21.7% |

| 매출원가 | $6.1B | $4.2B | +45.2% |

| 총이익 | $11.1B | $9.9B | +11.7% |

| 총이익률 | 64.6% | 70.3% | ▼5.8%p |

| 영업이익 | $5.6B | $4.4B | +26.7% |

| 영업이익률 | 32.8% | 31.5% | ▲+1.3%p |

| 순이익 | $3.7B | $2.9B | +26.7% |

| EPS (희석) | $1.27 | $1.02 | +24.5% |

총이익률이 5.8%p 하락한 반면 영업이익률은 오히려 1.3%p 개선됐다는 점이 흥미롭다. 매출원가 +45.2%는 GPU 서버·데이터센터 인프라 비용 급증을 반영하고, 영업이익률 방어는 판매관리비 효율화로 일부 상쇄된 결과로 해석된다. 다음 분기에서 봐야 할 핵심 지표는 클라우드 ARR 성장률과 총이익률 하락 추세의 안정화 여부다.

해자

오라클 해자의 첫 번째 기둥은 데이터베이스 전환 비용이다. Oracle Database는 전 세계 대형 금융·정부·제조 기관의 핵심 트랜잭션 시스템을 수십 년간 운영해왔다. 이 시스템을 타 DBMS로 교체하려면 수년의 마이그레이션 프로젝트와 막대한 재개발 비용이 발생한다. 결과적으로 고객이 오라클을 떠나지 못하는 구조적 락인이 형성돼 있으며, 이는 라이선스 갱신 시 가격 결정력으로 직결된다.

두 번째 기둥은 Fusion ERP + 데이터베이스 수직 통합이다. 오라클은 데이터베이스, ERP(Fusion Applications), 클라우드 인프라를 단일 벤더로 공급할 수 있는 몇 안 되는 기업이다. 기업 고객 입장에서 데이터 이동 없이 ERP와 DB를 OCI 위에서 통합 운영할 수 있다는 편의성은, 마이크로소프트나 아마존의 클라우드 서비스가 쉽게 복제하기 어려운 차별화 요소다. 세일즈포스(Salesforce)가 CRM에 특화된 것과 달리, 오라클은 엔터프라이즈 핵심 업무 전반을 커버한다.

세 번째 기둥은 정부·방산 시장 침투다. 2026년 5월 14일 Insider Monkey 보도에 따르면, 오라클은 미국 국방 분야에 에이전틱 AI 파트너십을 확장하고 있다. 정부 계약은 일단 체결되면 장기 반복 매출이 보장되며, 데이터 보안 인증(FedRAMP 등) 장벽이 높아 후발 주자 진입이 쉽지 않다. OCI가 국방부 클라우드 인프라로 자리잡을 경우, 이는 기존 상업 클라우드 시장과는 별개의 성장 레이어가 된다.

영업이익률 31.5%는 소프트웨어 인프라 업계 평균 대비 양호한 수준이나, 마이크로소프트(46.3%)와 비교하면 여전히 격차가 있다. 이 차이는 마이크로소프트가 오피스·링크드인·게임 등 고마진 소비자·B2B 포트폴리오를 갖춘 것과 달리, 오라클이 클라우드 인프라 투자 확대 국면에 있기 때문이다. 해자는 견고하지만, 클라우드 전환 비용이 마진을 일시적으로 압박하는 구조임을 인지해야 한다.

해자를 위협하는 요인으로는 AWS·애저의 관리형 데이터베이스 서비스(Aurora·Azure SQL 등)의 기능 고도화가 있다. 신규 클라우드 네이티브 기업들이 오라클 DB 없이도 운영 가능한 구조로 설계되는 트렌드도 모니터링이 필요한 시그널이다.

재무 건전성

| FY | FY2025 | FY2024 | FY2023 | FY2022 |

|---|---|---|---|---|

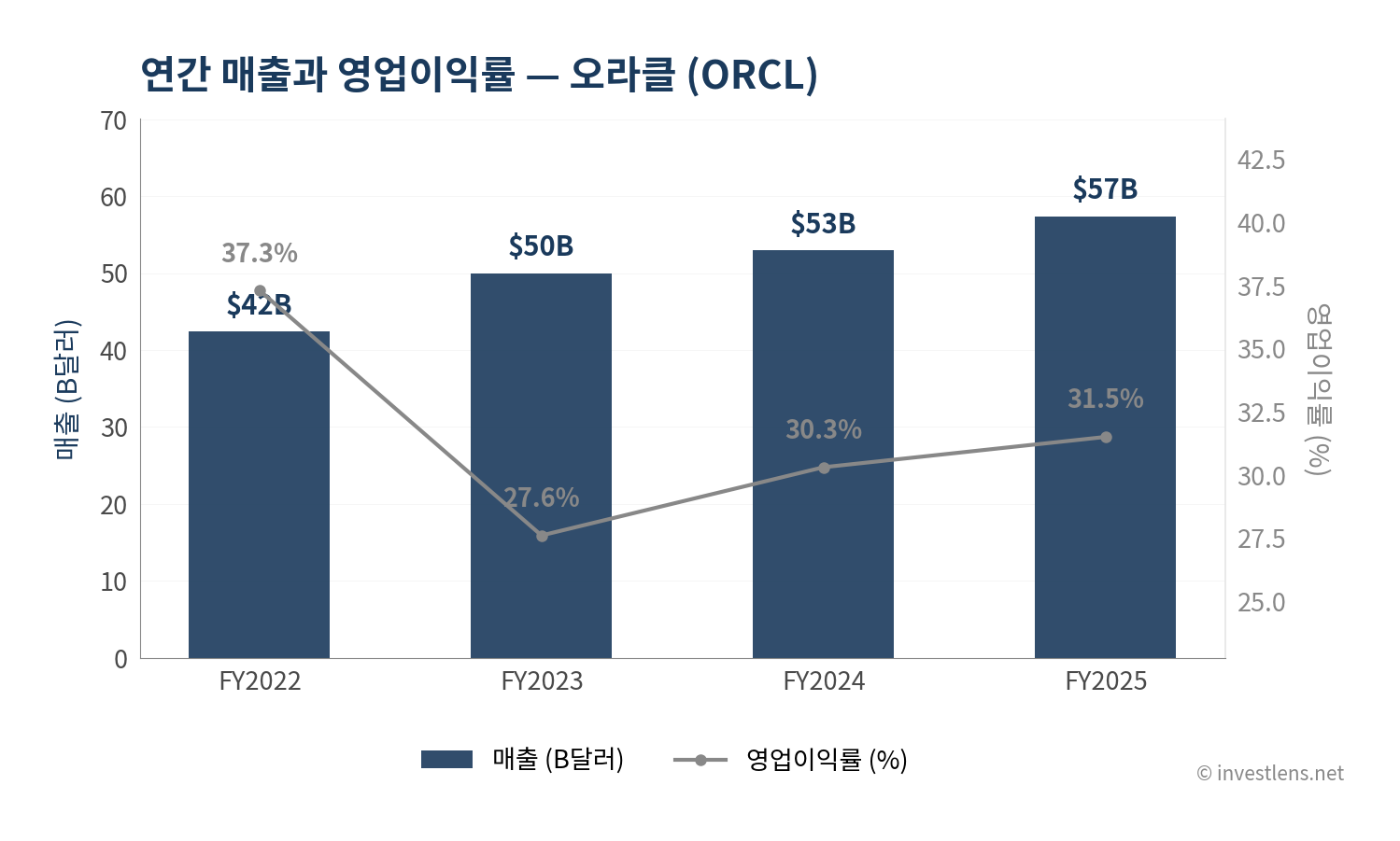

| 매출 | $57.4B | $53.0B | $50.0B | $42.4B |

| 매출총이익률 | 70.5% | 71.4% | 72.8% | 79.1% |

| 영업이익률 | 31.5% | 30.3% | 27.6% | 37.3% |

| FCF | -$0.4B | $11.8B | $8.5B | $5.0B |

매출은 FY2022 $42.4B → FY2025 $57.4B로 4년간 35% 이상 성장했다. 이 성장의 구조적 배경은 클라우드 전환 수요와 AI 인프라 붐이다. FY2026 Q1 단독 매출이 $17.2B에 달한다는 점을 감안하면, 연간 환산 시 이미 $60B를 상회하는 궤도에 있다.

총이익률 추이가 주목할 지점이다. FY2022 79.1% → FY2025 70.5%로 3년간 8.6%p 하락했으며, 5년 평균 73.5% 대비 현재 70.5%로 3.0%p 낮다. 이는 OCI 데이터센터 구축·GPU 서버 구매 등 클라우드 인프라 투자 비용이 원가에 반영된 결과다. 다시 말해, 총이익률 하락은 성장 투자의 부산물로 해석할 수 있다.

반면 영업이익률은 FY2023 27.6%를 저점으로 FY2025 31.5%까지 회복세다. 5년 평균 31.7% 대비 현재 31.5%로 정상 범위(±2pp 이내)를 유지하고 있다는 점은, 매출 성장 과정에서 비용 통제가 작동하고 있음을 보여준다.

FCF는 FY2025에 -$0.4B로 전년 $11.8B에서 급격히 감소했다. 이를 CapEx/영업현금흐름 비율로 보면 현재 101.9%로, 5년 평균 59.2% 대비 42.7%p 상승한 수치다. AI 인프라 투자가 영업현금흐름을 초과하는 수준까지 확대됐다는 의미다. 이 투자 사이클이 언제 클라우드 ARR 급증으로 결실을 맺느냐가 FCF 회복의 타임라인을 결정한다.

부채 측면에서는 2016년 NetSuite 인수, 2022년 Cerner 280억 달러 인수 등을 통해 레버리지를 상당 수준 활용해온 회사다. 현재 FCF 마이너스 전환은 단기 재무 부담을 높이는 요인이나, 클라우드 ARR의 구조적 반복성을 감안하면 단순한 부채 지표만으로 재무 건전성을 평가하기엔 불충분하다. 자사주 매입은 지속하고 있으며, 이는 경영진이 현재 주가를 저평가로 보고 있다는 시그널로 읽힌다.

밸류에이션

| 지표 | ORCL | CRM | MSFT |

|---|---|---|---|

| 시총 | $563B | $137B | $3,041B |

| Trailing P/E | 35.1배 | 21.5배 | 24.4배 |

| Forward P/E | 24.4배 | 11.2배 | 21.2배 |

| 영업이익률 | 31.5% | 19.2% | 46.3% |

| 매출총이익률 | 70.5% | 77.7% | 68.3% |

| YoY 성장률 | 8.3% | 12.1% | 18.3% |

현재 Trailing P/E 35.1배는 마이크로소프트(24.4배)와 세일즈포스(21.5배) 대비 높은 프리미엄이다. 이 배수가 합리적인가를 판단하려면 성장률과 함께 봐야 한다. YoY 성장률 8.3%에 Trailing P/E 35.1배를 적용하면 PEG ratio는 약 4.2배로, 성장 대비 밸류에이션이 부담스러운 수준으로 보인다. 그러나 이 8.3%는 연간 기준이고, Q1 FY2026 분기 성장률이 이미 +21.7%를 기록한 만큼 연간 성장률이 가속되고 있음을 감안할 필요가 있다.

Forward P/E 24.4배는 현실적이다. 분석가 39명의 컨센서스 목표가 $242.74는 현재가 대비 약 24% 업사이드를 제시한다. 이는 Forward P/E 기준으로 AI 인프라 성장주에 요구되는 배수와 크게 다르지 않은 수준이다.

세일즈포스 대비 오라클이 높은 Trailing P/E를 받는 이유는 영업이익률(31.5% vs 19.2%) 차이에서 일부 설명된다. 그러나 마이크로소프트와 비교하면 성장률(8.3% vs 18.3%)과 영업이익률(31.5% vs 46.3%) 모두 열위에 있어, 현재의 프리미엄 배수는 다소 도전적으로 보인다.

| 시나리오 | 확률 | 핵심 가정 | 목표가 |

|---|---|---|---|

| Bull | 30% | 클라우드 ARR +30% 이상, 국방 AI 계약 대형화, FCF 회복 | $280~$310 |

| Base | 50% | 클라우드 성장 20% 유지, 총이익률 하락 안정화, 분석가 컨센서스 도달 | $230~$250 |

| Bear | 20% | 클라우드 성장 둔화, FCF 마이너스 지속, 금리 상승으로 고 P/E 압박 | $155~$170 |

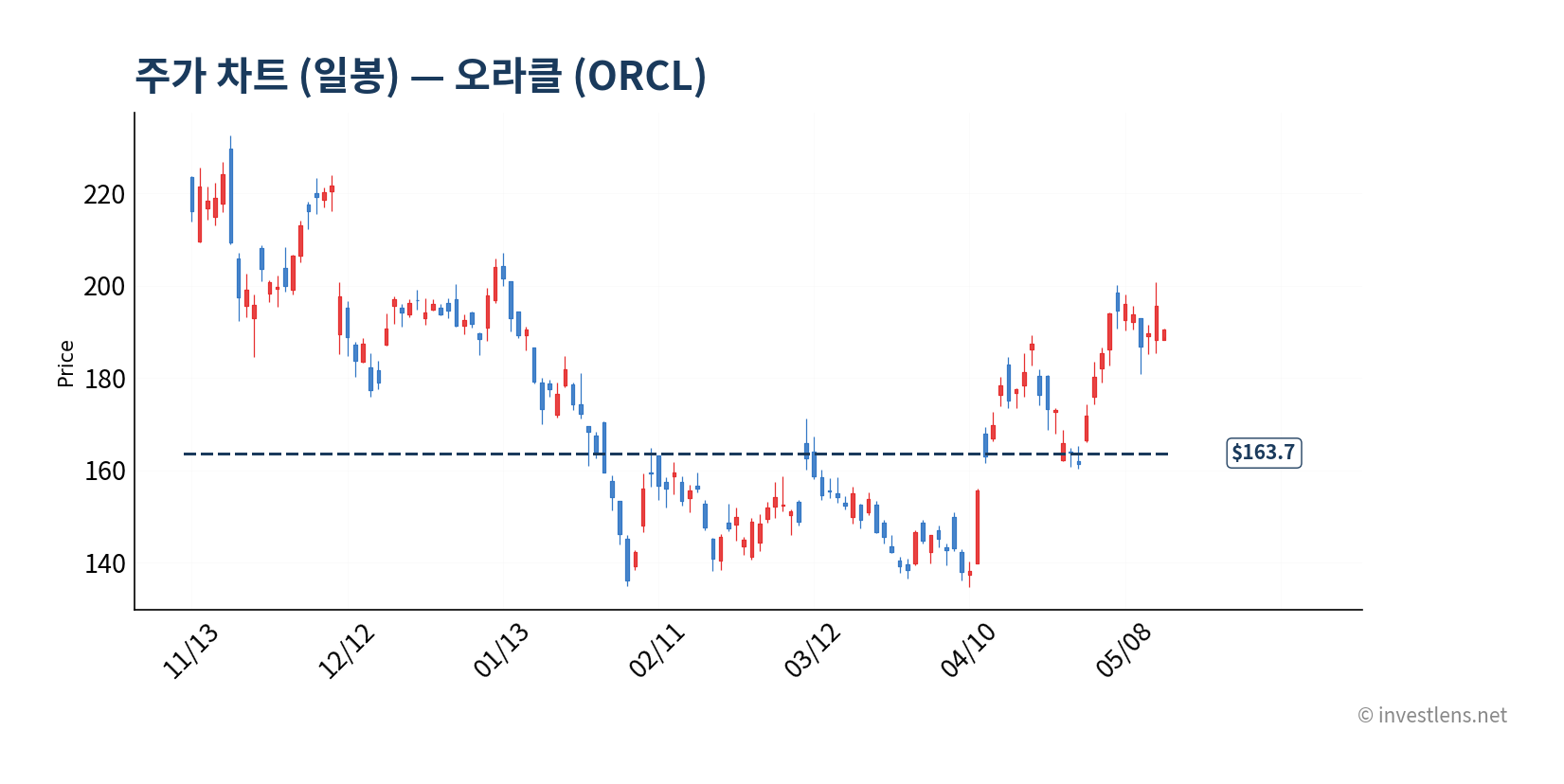

가격 차트 분석 — 일봉 (단기)

2026년 초 이후 오라클은 52주 고점 $345.72에서 현재가 $195.61 수준까지 장기 하락 추세를 형성해왔다. 50일 이동평균선(MA50d) $163.0 위에서 가격이 안착해 있으며, 2026년 5월 들어 국방 AI 파트너십 뉴스를 계기로 단기 반등 흐름이 나타났다. 현재 MA50d $163.0과의 거리가 약 +20%로 이격이 발생한 상태인 만큼, 단기적으로는 이 이격이 좁혀지는 국면에서의 변동성을 주목할 필요가 있다.

가격 차트 분석 — 주봉 (중기)

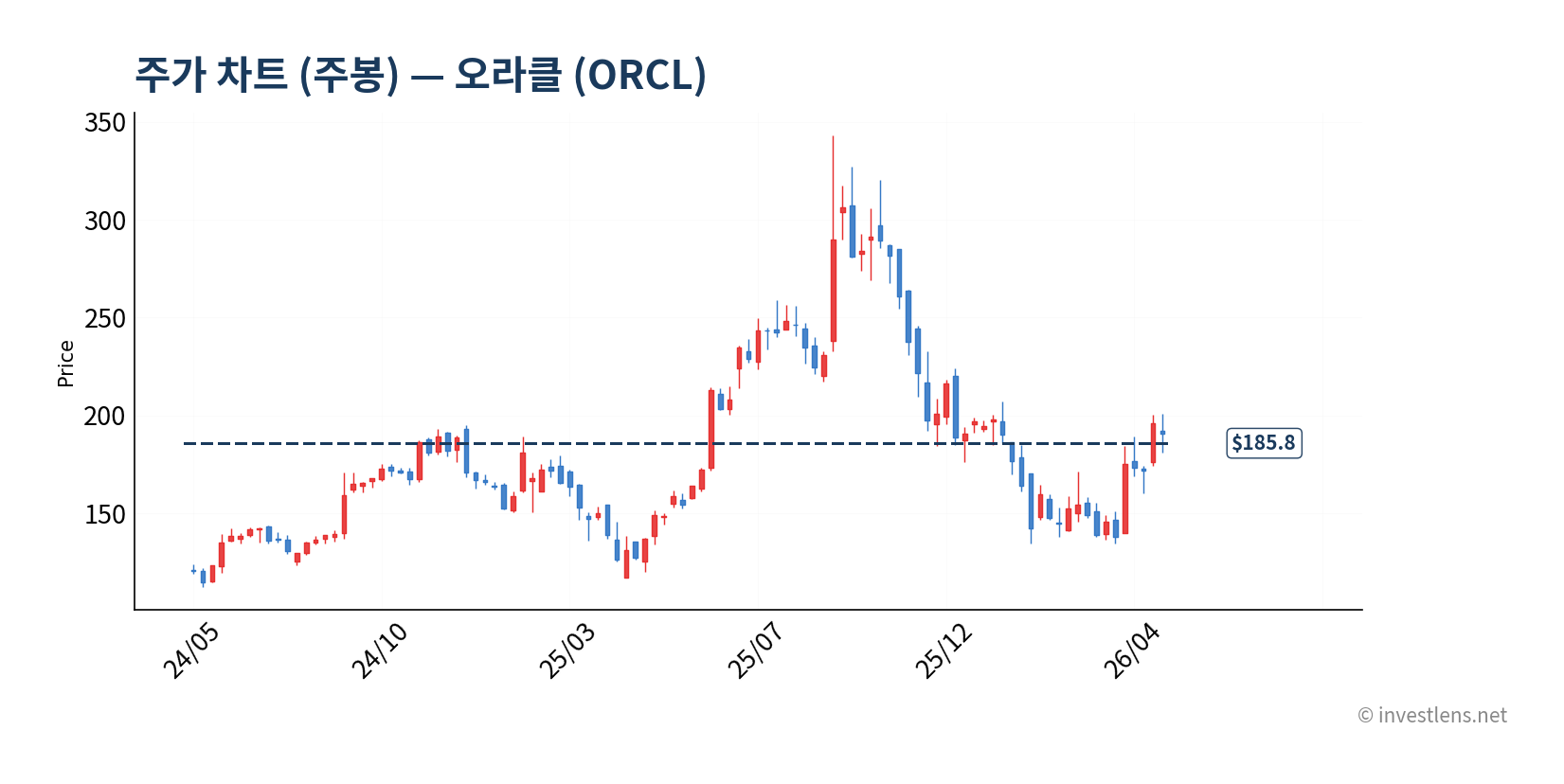

주봉 기준으로는 52주 고점 $345.72 대비 현재가 $195.61로 약 -43% 하락한 위치다. 52주 저점 $134.57을 확인한 이후 반등 국면이 진행 중으로, 100주 이동평균선(MA100w)이 $186.0에서 지지선 역할을 하고 있다. 이 지지선 위에서 가격이 유지되는지가 중기 추세 전환의 핵심 조건이다. 현재 $195.61은 $186.0 지지선 위에 간신히 올라선 구조로, 아직 추세 전환을 확인하기엔 이른 시점으로 평가된다.

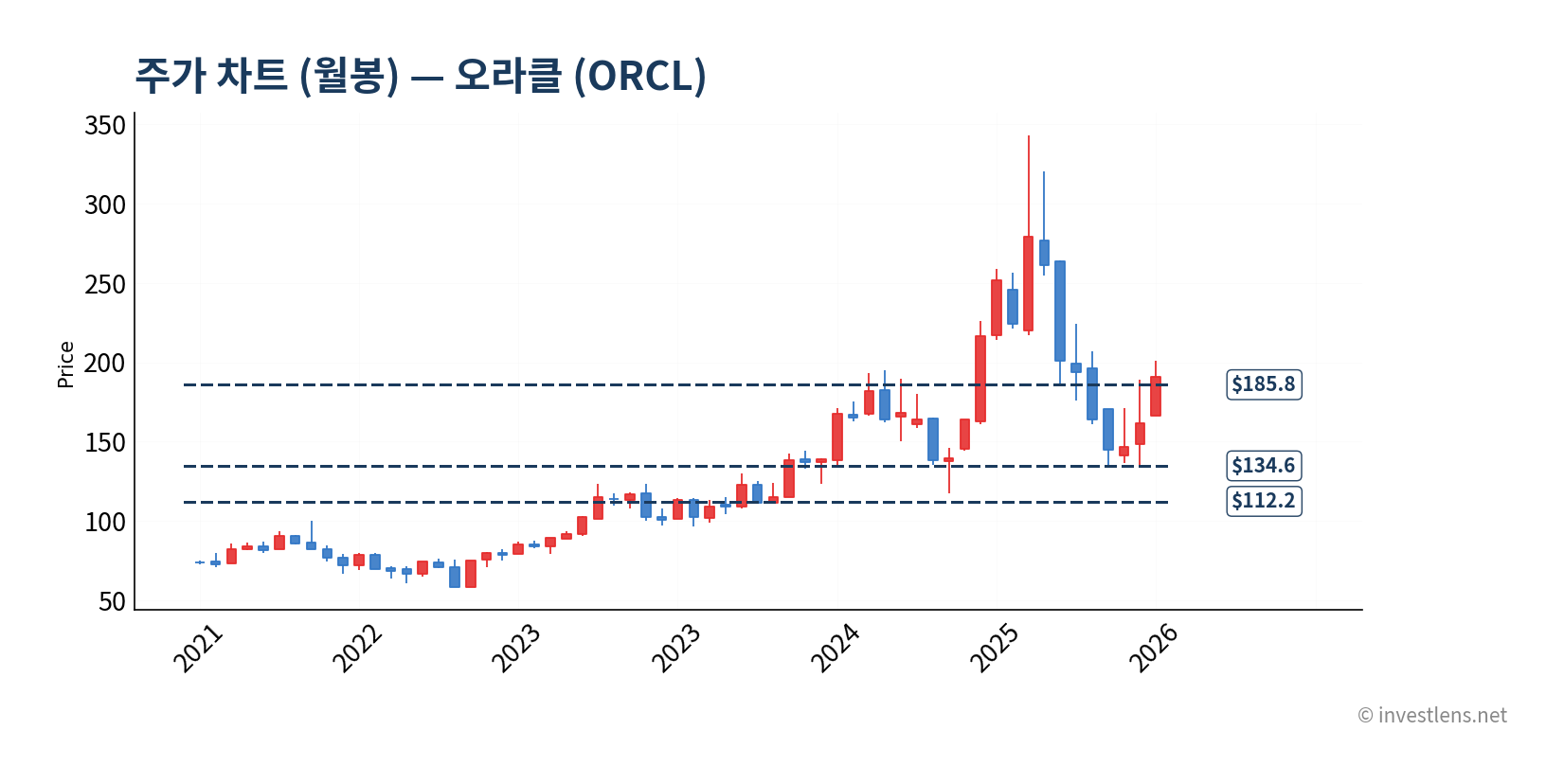

가격 차트 분석 — 월봉 (장기)

월봉으로 보면 20월 이동평균선(MA20m) $186.0이 현재 가격 바로 아래서 지지 역할을 한다. 2022년 Cerner 인수 이후 조정을 거쳐 AI 붐을 타고 사상 최고가를 갱신했다가 다시 눌린 형국으로, 장기 상승 사이클의 조정 국면으로 해석하는 시각이 많다. 2년 저점 $112.2는 극단적 하락 시나리오의 마지막 방어선으로, 현재가 대비 -43% 거리에 있어 실질적 위험 수준으로 발생하기 위해선 구조적 펀더멘털 훼손이 전제돼야 한다.

리스크 + 시나리오

첫 번째 핵심 리스크: FCF 마이너스 지속 가능성

FY2025 FCF -$0.4B는 역대 이례적인 수준으로, CapEx가 영업현금흐름 전체를 초과한 결과다. AI 데이터센터 투자가 수요 증가를 초과하는 속도로 집행될 경우, 부채 비용 상승과 맞물려 재무 부담이 커질 수 있다. 모니터링 시그널: 분기별 FCF 전환 여부, 클라우드 ARR 증가율이 CapEx 증가율을 상회하는 시점.

두 번째 리스크: 총이익률 하락 가속화

Q1 FY2026에서 총이익률이 64.6%로 전년 70.3% 대비 5.8%p 급락했다. 매출원가 +45.2%는 수익성 구조에 구조적 변화가 생기고 있음을 시사한다. 클라우드 IaaS 매출 비중이 높아질수록 하드웨어 원가 부담이 반영되는 구조임을 고려할 때, 총이익률이 60% 이하로 떨어질 경우 소프트웨어 회사로서의 밸류에이션 정당성에 의문이 제기될 수 있다.

세 번째 리스크: 금리 환경과 고 P/E 압박

Trailing P/E 35.1배는 금리가 다시 상승 국면에 접어들 경우 디레이팅 압력에 노출된다. Barron’s가 지적한 채권 시장의 잠재적 급변 가능성은 고성장·고 P/E 종목 전반에 해당하는 리스크다. Forward P/E 24.4배로 수렴하는 과정에서 시간이 아닌 주가 하락으로 밸류에이션이 조정될 가능성도 배제할 수 없다.

네 번째 리스크: 클라우드 경쟁 심화

AWS·애저·구글 클라우드가 관리형 데이터베이스 서비스를 지속 강화하면서, 오라클 DB 의존도를 낮추려는 신규 기업 수요는 지속될 것으로 보인다. Cerner 인수를 통한 헬스케어 IT 사업 확장도 기대에 미치지 못할 경우 리스크 요인이 된다.

다섯 번째 리스크: 달러-원 환율

현재 1,500원/달러 환율은 한국 투자자 입장에서 매입 단가를 높이는 요인이다. 달러 강세 지속 시 환차익, 약세 전환 시 환차손이 발생할 수 있으며, 오라클 자체 실적과 무관한 변동성 요인으로 작용한다.

12개월 목표가 레인지: Bear $155~$170 / Base $230~$250 / Bull $280~$310

최근 동향 분석

오라클의 가장 주목할 최근 동향은 에이전틱 AI의 국방 분야 확장이다. 2026년 5월 14일 Insider Monkey 보도에 따르면, 오라클은 미국 국방 파트너십을 통해 에이전틱 AI 포트폴리오를 구체화하고 있으며, 해당 보도에서 언급한 업사이드 포텐셜 27.1%는 분석가 컨센서스 목표가($242.74)와 상당히 근접한다. 이 뉴스가 나온 날 주가가 +3.1% 반응한 것은 시장이 국방 AI 계약을 단순한 파이프라인 아이템이 아닌 실질 매출 전환 가능성으로 해석하고 있음을 시사한다.

같은 날 에이전틱 AI와 관련된 움직임은 소프트웨어 인프라 업계 전반에서 관찰됐다. Intuit이 2026년 5월 14일 엔터프라이즈 스위트에 AI 자동화 도구를 추가하며 +3.1% 상승했고, Veeva Systems 역시 AI 기반 Vault CRM 확장 소식에 같은 날 동반 강세를 보였다. 이는 엔터프라이즈 AI 전반에 대한 시장 관심이 집중된 국면에서 오라클의 국방 파트너십 뉴스가 더 강하게 부각될 수 있는 환경이었음을 의미한다.

거시 환경 측면에서는 2026년 5월 15일 Trefis 분석에서 마이크로소프트의 중장기 성장 시나리오($600 목표)가 언급됐다. 마이크로소프트가 AI 클라우드 선도 플레이어로서 프리미엄 밸류에이션을 받는 구도에서, 오라클의 Forward P/E 24.4배는 상대적으로 매력적인 진입 근거로 활용될 수 있다. 다만 성장률(8.3% vs 18.3%) 격차는 여전히 해소되지 않은 디스카운트 요인이다.

Raymond James가 2026년 5월 15일 Arista Networks를 AI 확장 기대로 상향한 것도 참고할 맥락이다. AI 네트워킹 인프라 전반에 대한 기관 투자자 관심이 높아지는 국면은, 동일 AI 인프라 테마에 속한 OCI 성장 기대와 맞닿아 있다.

다음 12개월 핵심 촉매와 점검 포인트

FY2026 클라우드 ARR 성장률이 첫 번째 촉매다. Q1에서 매출 +21.7%를 기록한 만큼, 이 성장세가 Q2·Q3에서도 유지되는지가 Base 시나리오 달성의 분수령이다. 두 번째는 국방·정부 AI 계약의 구체화다. 파트너십 발표를 넘어 계약 규모와 ARR 기여가 확인될 경우 Bull 시나리오 확률이 높아진다. 세 번째는 FCF 흑자 전환이다. CapEx/OCF 비율이 101.9%까지 올라간 현 상황에서 데이터센터 투자 사이클이 피크를 지났다는 신호가 나오면, 밸류에이션 재평가 가능성이 열린다.

시나리오 가이드

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $186 이하 또는 MA20m 지지 확인 시 | 클라우드 ARR 가속·국방 계약 공시 | FCF 마이너스 지속·총이익률 하락 |

| 보유 점검 | $186~$243 구간 | 분기 실적 가이던스·CapEx 감소 신호 | 금리 상승·고 P/E 디레이팅 |

| 매도 검토 | $260 이상 또는 Forward P/E 30배 초과 | 성장률 둔화 실적 서프라이즈 실패 | — |

매수 검토 기준인 $186은 현재가 $195.61 대비 약 -5% 수준으로, 단기 조정 시 진입 가능한 가격대다. 보유 점검 구간 상단 $243은 분석가 평균 목표가($242.74)와 거의 일치한다. 보유에서 매도 검토로 전환하는 핵심 신호는 클라우드 ARR 성장률이 2분기 연속 15% 이하로 둔화되거나, 국방 AI 파트너십이 실질 계약 없이 마케팅 레벨에 그치는 것으로 확인될 경우다. 가장 빠르게 확인 가능한 촉매는 통상 6월 전후 예정된 Q4 FY2026 분기 실적 발표로, 가이던스와 클라우드 ARR 수치에 시장 반응이 집중될 가능성이 높다.

결론

오라클 종목 분석의 핵심 메시지는 세 가지다.

첫째, Q1 FY2026 매출 +21.7%·EPS +24.5%라는 성장 가속이 실수치로 확인됐다. 연간 성장률 8.3%가 저평가 신호인지, 아니면 분기 성장률이 구조적 전환을 보여주는지를 다음 실적에서 검증해야 한다.

둘째, CapEx/OCF 101.9%라는 투자 강도는 AI 인프라 베팅의 크기를 보여준다. 이 투자가 클라우드 ARR 급증으로 결실을 맺으면 FCF 회복 사이클이 열리지만, 그렇지 않으면 재무 부담이 주가 하방 압력으로 이어진다.

셋째, 미국 국방 에이전틱 AI 파트너십은 오라클의 성장 내러티브에 새로운 레이어를 추가한다. 정부 계약의 장기 반복 매출 속성은 시장이 아직 충분히 가격에 반영하지 않은 요소일 수 있다.

다음 12개월 핵심 모니터링 시그널은 ① 클라우드 ARR 성장률 유지 여부, ② FCF 흑자 전환 타임라인, ③ 국방 AI 계약 구체화다. 변동성을 감수하면서 클라우드 전환 후반 사이클과 AI 인프라 테마에 동시 노출하려는 투자자에게 적합한 종목으로 평가된다. 단기 고점 대비 -43% 조정이 기회인지 추가 하락의 시작인지는, 이 세 가지 시그널이 답해줄 것이다.

데이터 출처

- 재무 데이터: Oracle Corporation SEC 10-K (FY2025, 2025년 5월 마감)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=ORCL&type=10-K - 분석가 컨센서스 (커버리지 39명):

https://finance.yahoo.com/quote/ORCL/analysis/ - 세그먼트 매출 (FY2025): Oracle Corporation 10-K, Cloud and License / Services / Hardware

https://investor.oracle.com/investor-news/sec-filings/ - 환율 기준: 1,500원/달러 (2026년 5월 15일 기준)