빅테크 가운데 유일하게 ‘클라우드 × AI × 생산성 소프트웨어’를 동시에 수익화하고 있는 기업이 있다. 원·달러 환율이 1,474원을 넘어선 지금, 달러 표시 자산의 환차익 효과를 함께 누릴 수 있다는 점에서 한국 투자자들이 주목하는 이유는 분명하다. 다만 현재 주가 $426.07은 52주 고점 $555.45에서 약 23% 후퇴한 수준으로, 고점 대비 할인이라는 표면적 매력과 성장 기대치의 실질적 정당성을 함께 따져볼 필요가 있다.

회사 소개

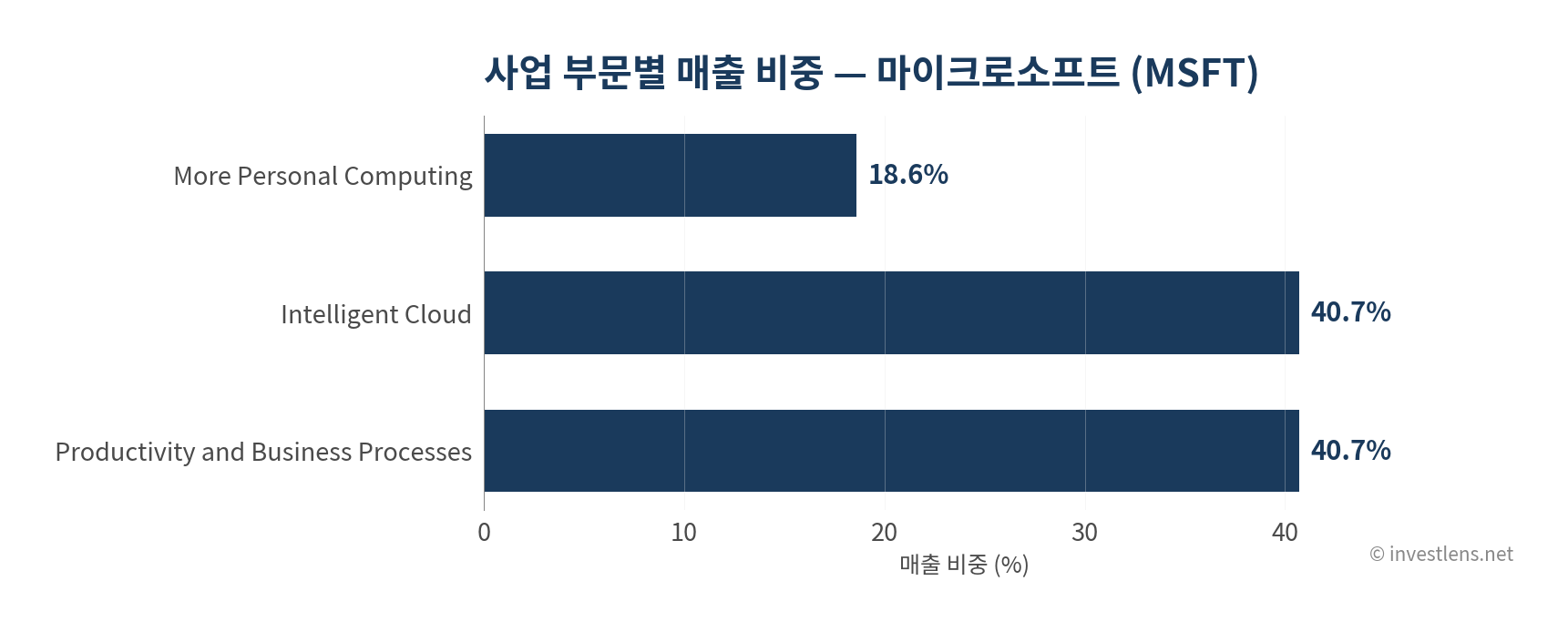

마이크로소프트(Microsoft Corporation, MSFT)는 1975년 빌 게이츠와 폴 앨런이 설립한 소프트웨어 기업으로, 현재 시가총액 약 3조 1,667억 달러(한화 약 4,669조 원)로 세계 최대 기업 중 하나다. 사업 구조는 크게 생산성 소프트웨어(Productivity and Business Processes), 인텔리전트 클라우드(Intelligent Cloud), 개인 컴퓨팅(More Personal Computing) 세 세그먼트로 나뉜다.

무엇보다 최근 마이크로소프트를 특별하게 만드는 건 OpenAI와의 파트너십이다. 대규모 투자를 통해 GPT 계열 모델을 자사 제품 전반에 통합하면서, 단순한 소프트웨어 회사에서 ‘AI 인프라 수익화 플랫폼’으로 빠르게 재정의되고 있다. 나스닥(NASDAQ) 상장 종목으로, FY2025 연간 매출이 $281.7B에 달해 사상 최대 규모를 기록했다.

비즈니스 모델

FY2025 기준 세 세그먼트가 사실상 균형을 이루는 구조가 눈에 띈다. 생산성 및 비즈니스 프로세스 세그먼트와 인텔리전트 클라우드 세그먼트가 각각 $109.8B(40.7%)로 동일한 비중을 차지하며, 개인 컴퓨팅은 $50.1B(18.6%)로 후방을 받친다.

생산성 세그먼트의 핵심은 Microsoft 365 구독과 LinkedIn, Dynamics 365다. 기업 고객이 1인당 월정액으로 지불하는 구조라 경기 변동에 상대적으로 덜 민감하고, 계약 갱신율이 높아 매출 예측 가능성이 뛰어나다. 여기에 Copilot(AI 어시스턴트) 기능이 Microsoft 365에 통합되면서 업셀링 여지가 넓어졌다는 점이 중요하다.

인텔리전트 클라우드는 Azure가 핵심 동력이다. Azure의 성장률은 분기마다 마이크로소프트 주가 방향을 결정하는 핵심 지표로 자리잡았다. AWS, 구글 클라우드와의 점유율 경쟁 속에서도 기업 고객의 하이브리드 클라우드 수요와 AI 추론 워크로드가 Azure로 유입되는 흐름이 이어지고 있다. Azure OpenAI Service가 별도 과금 모델로 작동하면서 AI 수요가 클라우드 매출 성장으로 직결되는 구조가 완성됐다고 볼 수 있다.

개인 컴퓨팅 세그먼트는 Xbox, Surface, Windows OEM, Bing 검색·광고를 포함한다. PC 시장 성숙과 함께 성장 동력이 약하지만, Xbox Game Pass 구독 모델 확대와 Copilot+ PC 시대를 겨냥한 Windows 업셀링이 중기 전환 카드로 거론된다.

다음 분기 봐야 할 지표는 단연 Azure 성장률(YoY %)다. 시장 컨센서스 대비 1~2%포인트 차이가 주가에 즉각 반응하는 패턴이 반복되고 있어, 이 수치 하나가 단기 주가의 상당 부분을 설명한다.

해자

마이크로소프트의 경쟁 우위를 한 단어로 압축하면 ‘전환비용(switching cost)’이다. 글로벌 기업 수천 곳이 Active Directory, Azure AD, Teams, Dynamics, SharePoint를 하나의 생태계로 묶어 쓰고 있다. 이 구조에서 타 플랫폼으로 이전하려면 수십에서 수백억 원의 마이그레이션 비용과 수개월의 업무 공백을 감수해야 한다.

영업이익률 45.6%는 이 가격결정력의 직접적인 증거다. 구글(31.6%), 아마존(10.5%)과 비교하면 그 차이가 선명하다. 아마존은 물류·이커머스라는 저마진 사업이 섞인 탓에 단순 비교는 어렵지만, 구글과의 15%포인트 격차도 소프트웨어 구독 중심 수익 구조가 만들어낸 결과로 해석된다.

OpenAI와의 독점적 파트너십도 중요한 해자 요소다. GPT-4o, o-시리즈 모델이 Azure를 통해서만 엔터프라이즈 레벨로 공급되는 구조는, AI 도입을 고려하는 기업들이 Azure를 우선 검토하게 만드는 유인으로 작동한다. 다만 OpenAI가 독립 수익 창출을 강화하며 마이크로소프트 의존도를 줄이려는 움직임을 보이고 있어, 이 파트너십의 지속 조건은 별도로 추적할 필요가 있다.

GitHub Copilot를 중심으로 한 개발자 생태계도 눈여겨볼 만하다. 개발자 툴체인에 한 번 자리잡으면, 그 기업의 클라우드 선택은 자연스럽게 Azure 방향으로 기울 가능성이 높다. 해자의 잠재적 위협은 오픈소스 AI 모델의 급속한 발전이다. 기업이 자체 모델을 구축해 폐쇄형 API 의존도를 줄일 수 있다면, Azure AI 서비스의 가격 프리미엄이 압박받을 수 있다.

재무 건전성

| 지표 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|

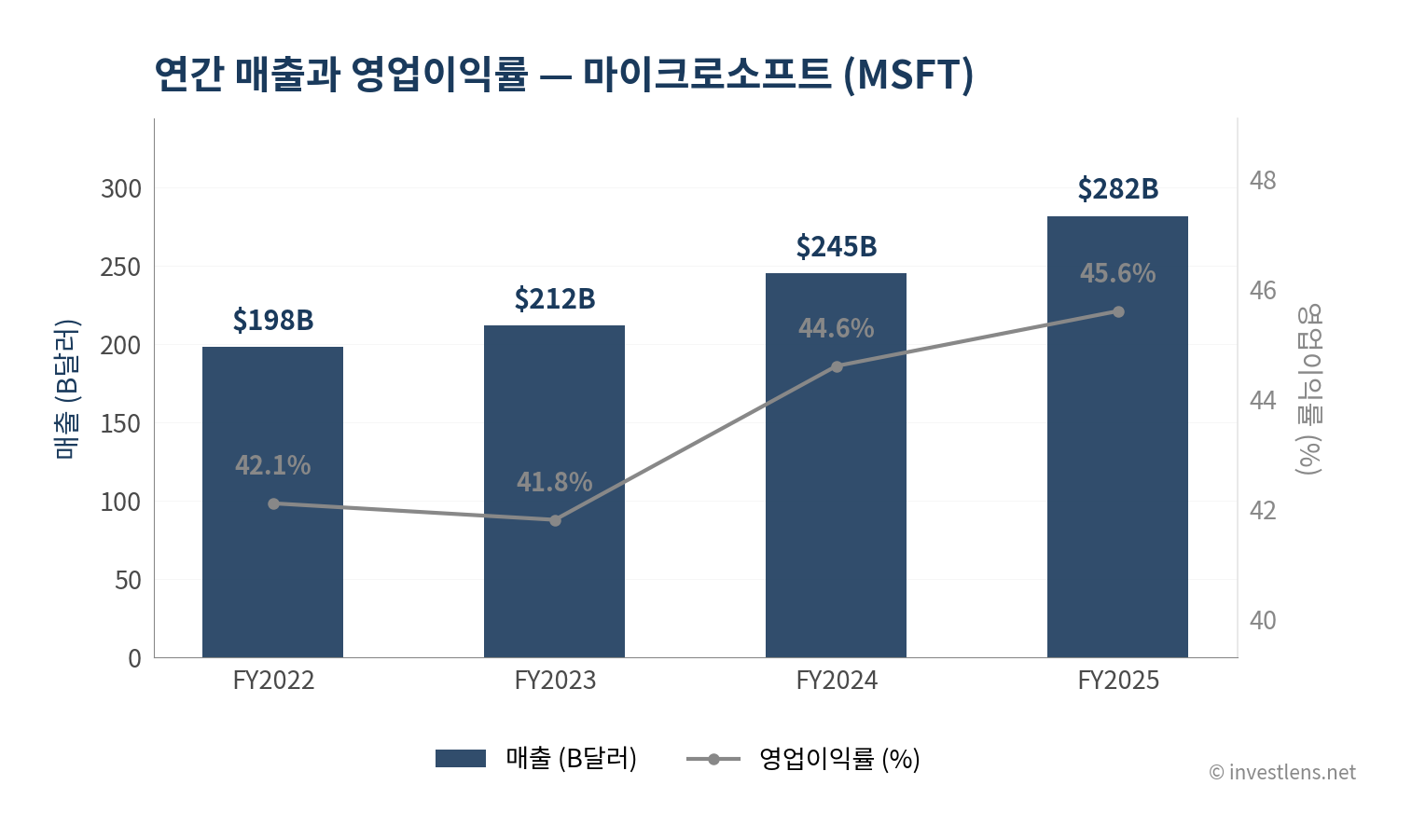

| 매출 | $198.3B | $211.9B | $245.1B | $281.7B |

| 매출총이익률 | 68.4% | 68.9% | 69.8% | 68.8% |

| 영업이익률 | 42.1% | 41.8% | 44.6% | 45.6% |

| FCF | $65.1B | $59.5B | $74.1B | $71.6B |

4년간 매출은 $198.3B에서 $281.7B로 약 42% 증가했다. 연평균 성장률(CAGR)로 환산하면 약 12.4% 수준으로, 시총 3조 달러 기업 치고는 두드러진 성장 속도다. 이 성장은 단순 볼륨 확대가 아니라 Azure의 구조적 점유율 상승과 Microsoft 365의 가격 인상 효과가 맞물린 결과로 해석된다.

매출총이익률은 68.4%~69.8% 사이에서 안정적으로 유지되고 있다. 변동폭이 1.4%포인트에 불과하다는 점은, 클라우드·소프트웨어 위주 사업 구조가 원가 변동 충격을 흡수한다는 의미다. FY2025에서 FY2024 대비 소폭 하락(69.8% → 68.8%)한 건 AI 인프라(데이터센터, GPU) 투자 확대에 따른 인프라 원가 증가 영향이 반영된 것으로 보인다.

영업이익률은 FY2023(41.8%)을 저점으로 꾸준히 반등해 FY2025에 45.6%까지 올라왔다. AI 관련 지출이 증가하는 환경에서도 레버리지가 작동하고 있다는 신호로 평가된다. 다만 데이터센터 CAPEX가 지속적으로 늘어나는 만큼, 이 마진이 47~48%대로 추가 확장될 수 있는지는 아직 열린 질문이다.

잉여현금흐름(FCF)은 FY2023에 $59.5B으로 일시 하락했다가 FY2024 $74.1B으로 반등한 후 FY2025에 $71.6B을 기록했다. FY2025 소폭 감소는 AI 데이터센터 투자 확대(CAPEX 증가)가 영향을 미쳤을 가능성이 높다. 현재 시총($3,167B) 대비 FCF 수익률은 약 2.3%로, 고성장 테크 기업치고는 양호한 현금 창출력을 보여준다. 이 현금이 자사주 매입, 배당, AI 인프라 투자에 고르게 분배되는 패턴이 유지되는지가 중기 주주가치의 핵심 변수다.

부채 측면에서 마이크로소프트는 현금 보유가 풍부해 침체기 대응력이 높다고 평가된다. AAA 신용등급을 보유한 몇 안 되는 미국 기업 중 하나로, 금리 상승 국면에서도 자금 조달 비용 압박이 상대적으로 낮다.

밸류에이션

| 지표 | MSFT | GOOGL | AMZN |

|---|---|---|---|

| 시총 | $3,167B | $4,222B | $2,795B |

| Trailing P/E | 26.7배 | 32.2배 | 36.2배 |

| Forward P/E | 22.5배 | 25.8배 | 27.5배 |

| 영업이익률 | 45.6% | 31.6% | 10.5% |

| 매출총이익률 | 68.8% | 59.7% | 50.3% |

| YoY 성장률 | 14.9% | 18.0% | 13.6% |

마이크로소프트의 Trailing P/E 26.7배는 경쟁사인 구글(32.2배), 아마존(36.2배)보다 낮다. 단순 수치로만 보면 세 기업 중 가장 싸 보이지만, 이 배수가 합리적인지는 성장률과 마진을 함께 고려해야 판단할 수 있다.

YoY 성장률(14.9%)은 구글(18.0%)에 비해 낮다. 그러나 영업이익률(45.6%)은 구글(31.6%)을 14%포인트 이상 앞선다. 즉 마이크로소프트는 ‘다소 낮은 성장률 + 월등히 높은 마진’의 조합이다. PEG 비율(P/E ÷ 성장률)로 보면 마이크로소프트는 약 1.79배 수준으로, 단순 P/E만 놓고 저평가라 단정하기는 어렵지만 마진 품질을 감안하면 밸류에이션 프리미엄 정당성이 충분히 논거가 된다.

Forward P/E 22.5배는 현재가($426.07) 기준으로 시장이 FY2026 이후의 수익 성장을 일정 부분 반영하고 있음을 나타낸다. 분석가 54명의 컨센서스 목표가 $572.67은 현재가 대비 약 34.4%의 상승 여지를 의미하며, 평균 의견 1.29(강력매수에 근접)는 월가 내 강한 신뢰가 형성되어 있음을 보여준다.

시나리오별 목표가 및 가정:

| 시나리오 | 목표가 | 핵심 가정 | 확률 |

|---|---|---|---|

| Bull | $580~$610 | Azure 성장률 가속(분기 30%+), AI Copilot 업셀링 본격화, 마진 확장 | 30% |

| Base | $490~$530 | Azure 성장률 안정(분기 25~28%), 영업이익률 45~47% 유지 | 45% |

| Bear | $370~$400 | Azure 성장률 둔화(분기 20% 미만), AI 지출 증가로 마진 압박 | 25% |

Bull 시나리오에서 현재가 대비 약 36~43% 상승, Bear 시나리오에서는 약 6~13% 하락이 산출된다.

가격 차트 분석

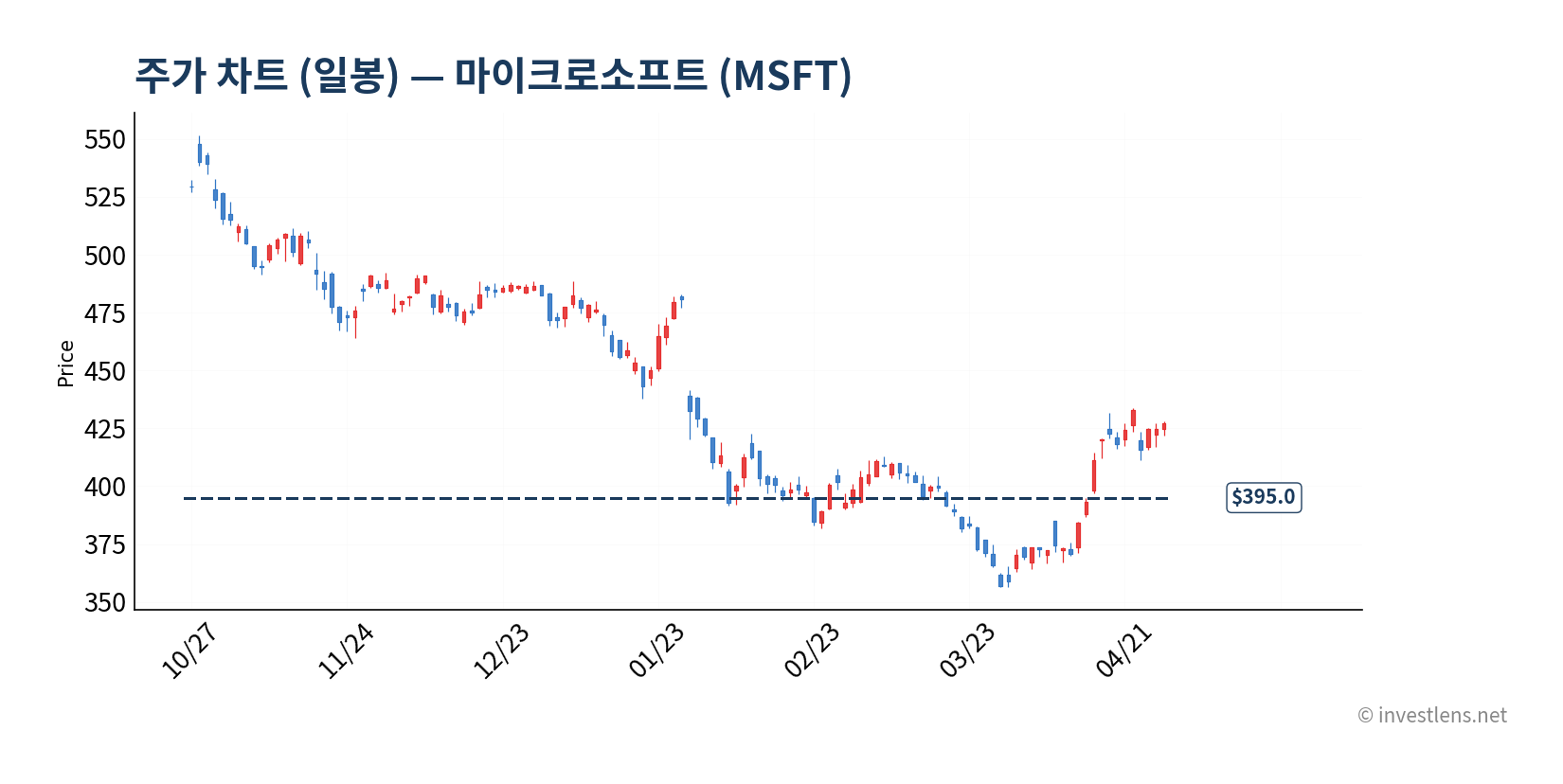

[일봉 차트 — 단기 6개월]

2026년 4월 기준 현재가 $426.07은 50일 이동평균선(MA50d) $395.0를 상회한다. MA50 위에 위치한다는 것은 단기 매도 압력이 지지대를 지켜내고 있다는 의미로 해석된다. 피보나치 61.8% 되돌림선 $431.1이 바로 위에 위치해 단기 저항 여부가 주목되는 가격대다. 이 선을 안정적으로 돌파하면 상승 모멘텀 회복의 기술적 신호로 볼 수 있다.

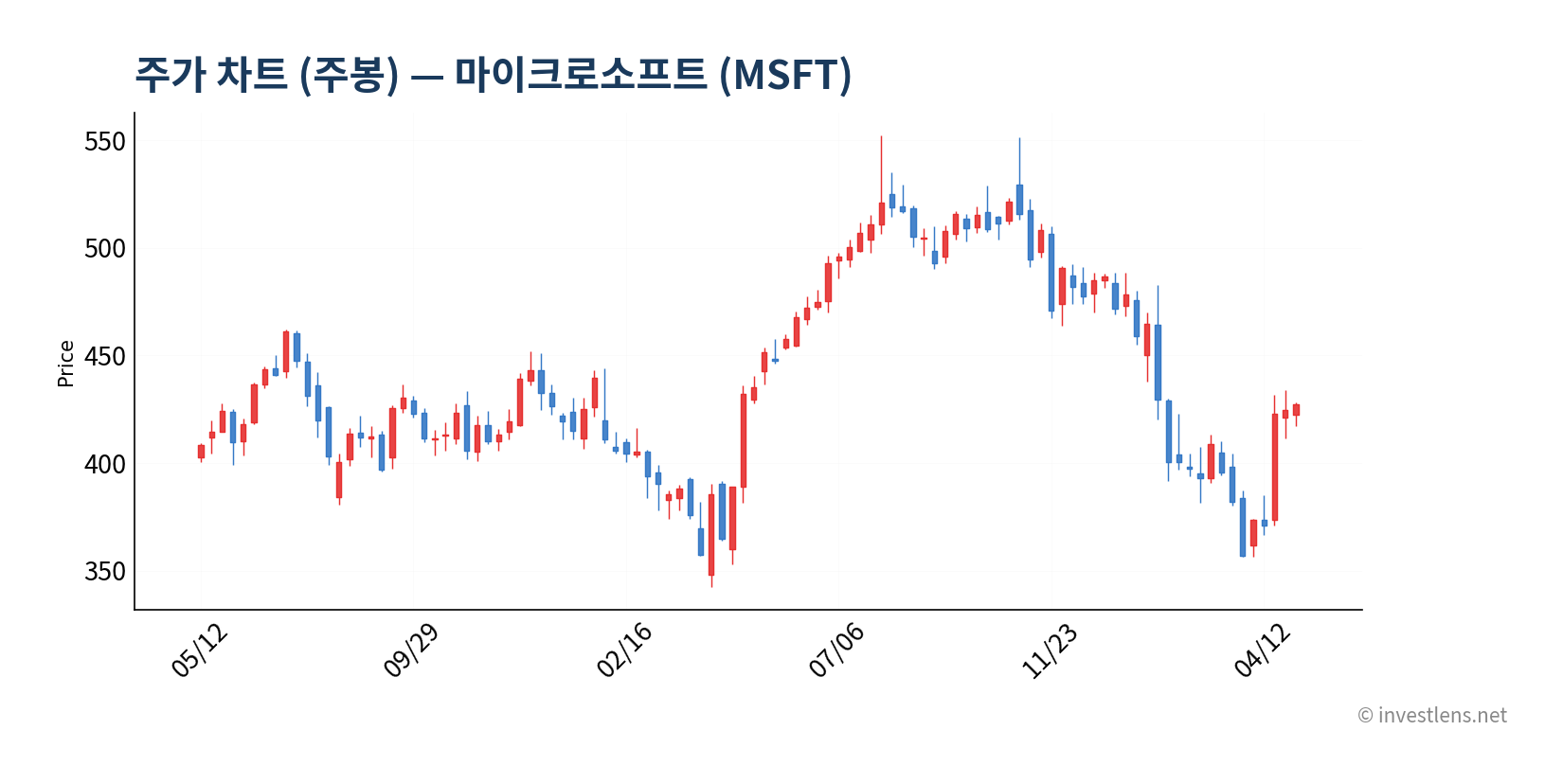

[주봉 차트 — 최근 2년]

52주 고점 $555.45에서 저점 $356.28까지 약 36% 하락 후 현재 $426.07에서 반등 중이다. 현재가는 52주 고저점의 중간 밴드($455 전후)에 아직 미치지 못하는 수준으로, 중기 추세 전환을 확인하기 위해서는 이 중간 밴드 회복이 필요하다는 시각이 우세하다. 거래량 기준 주요 지지대는 $395~$410 구간으로, 이 구간이 유지된다면 중기 하락 우려는 제한적이다.

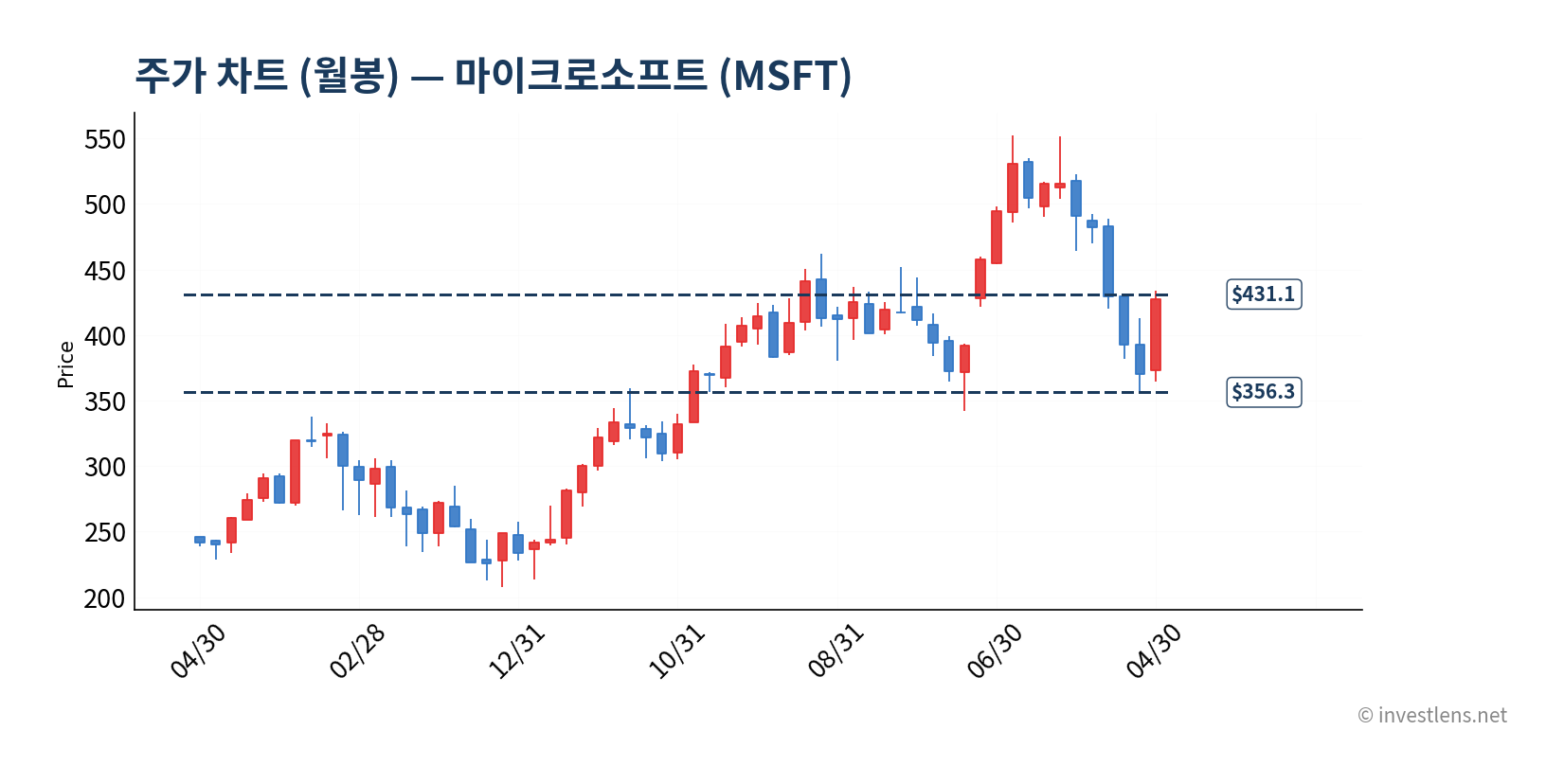

[월봉 차트 — 장기 3~5년]

장기 월봉에서 $356.3(52주 저점)은 구조적 장기 지지선으로 형성됐다. 2020~2023년 AI 수요 가속 이전의 누적 상승분이 집약된 가격대로, 이 수준이 유지되는 한 장기 상승 구조는 훼손되지 않았다고 볼 수 있다. 장기 보유 관점에서는 현재가($426.07)가 고점 대비 할인된 수준이지만, Base 시나리오 목표가($490~$530)까지의 거리도 여전히 상당하다. 매크로 금리 환경과 AI 수익화 속도가 장기 추세의 기울기를 결정할 핵심 변수로 평가된다.

리스크 + 시나리오

① Azure 성장률 둔화 리스크

트리거: 분기 Azure 성장률이 컨센서스(25~28%) 하회. 클라우드 지출 최적화 또는 경쟁사(AWS, GCP)의 공격적 가격 전략. 영향: 주가 단기 10~15% 조정 가능성. 모니터링 시그널: 분기 실적 발표 시 Azure 성장률 수치와 경영진 가이던스.

② AI 투자 대비 수익화 지연 리스크

트리거: 데이터센터 CAPEX가 FCF 성장을 초과해 주주 환원 여력 약화. 영향: 마진 압박으로 Forward P/E 프리미엄 재평가. 모니터링 시그널: 분기별 CAPEX/FCF 비율 추이.

③ OpenAI 파트너십 희석 리스크

트리거: OpenAI가 독자적 엔터프라이즈 계약을 확대해 Azure 의존도를 줄이는 경우. 영향: Azure AI Service 차별화 약화. 이 리스크는 빠르게 변하는 사실관계이므로 공시 및 미디어 추적이 필요하다.

④ 규제·독점 리스크

트리거: 미국·EU에서 클라우드·AI 플랫폼에 대한 반독점 조사 강화. 영향: 사업 분리 요구 또는 계약 조건 제한. 모니터링 시그널: DOJ·EU 집행위 관련 공시.

⑤ 매크로·금리 리스크

고 P/E 성장주는 금리 재상승 국면에서 밸류에이션 압박에 취약하다는 점을 간과하면 안 된다. Forward P/E 22.5배는 현재 금리 수준에서는 방어 가능하지만, 장기 국채 금리가 재차 상승하면 할인율 재조정이 불가피하다.

12개월 목표가 레인지:

– Bull: $580~$610

– Base: $490~$530

– Bear: $370~$400

최근 동향 분석

빅테크 실적 시즌과 AI 지출 기대치의 교차점

2026년 4월 28일 Yahoo Finance 보도에 따르면, 매그니피센트 7 기업들의 실적 발표가 집중된 주간에 시장의 시선이 실적 수치 자체보다 ‘AI 투자 가이던스’에 쏠리는 분위기가 형성됐다. 보도는 이번 실적 시즌에서 “단 하나의 숫자가 AI 호황의 현주소를 말해줄 것”이라고 표현했는데, 이는 마이크로소프트에게도 그대로 적용된다. 즉 Azure 성장률이 기대에 부합하느냐 못하느냐가 주가 방향을 결정할 가능성이 높다.

같은 날 Simply Wall St.의 분석은 클라우드 AI가 현재 “인프라 투자를 실질적 재무 성과로 연결해야 하는 임계점”에 있다고 진단했다. 데이터센터 투자를 확대한 기업들이 이제는 그 투자에서 실제 매출과 마진 개선이 나와야 한다는 시장의 압박이 강해지고 있다는 의미다. 마이크로소프트 입장에서 이는 Copilot 유료 전환율과 Azure AI Service 매출 공개 여부에 대한 관심이 높아짐을 시사한다.

한편 2026년 4월 28일 Investor’s Business Daily 보도는 OpenAI 관련 보도가 나스닥 기술주 선물 하락을 촉발했다고 전했다. OpenAI와 마이크로소프트의 파트너십 구조 변화에 대한 시장의 민감도를 보여주는 사례로, OpenAI 관련 뉴스가 마이크로소프트 주가에 단기 변동성 요인으로 작동할 수 있다는 점이 재확인됐다. 4월 27일 Yahoo Finance는 같은 OpenAI 관련 우려로 S&P 500과 나스닥이 동반 하락했다고 보도했으며, 당일 마이크로소프트 주가는 +0.4%로 상대적으로 방어적인 움직임을 보였다.

4월 28일 MT Newswires 보도에서는 미-이란 갈등 지속과 AI 지출 우려가 복합적으로 선물 시장을 압박했다고 밝혔다. 중동 지정학적 리스크는 마이크로소프트 사업 자체에 직접 영향은 제한적이지만, 전반적인 리스크 오프(risk-off) 심리가 고 P/E 성장주 전반의 밸류에이션 할증을 축소시키는 경로로 간접 영향을 미칠 수 있다.

다음 12개월 핵심 트리거

가장 근거리 촉매는 이번 분기 실적 발표(통상 4월 말~5월 초)다. Azure 성장률, Copilot 유료화 지표, CAPEX 가이던스 세 가지가 핵심이다. 중기(6~12개월)로는 Copilot이 기업 고객의 Microsoft 365 업그레이드를 견인하는 속도와, Azure AI Service가 매출에서 독립적으로 집계되기 시작하는 시점이 중요하다. 핵심 변수인 OpenAI 파트너십 재협상 이슈도 향후 12개월 내 가시화될 가능성이 시장에서 거론되고 있다.

야간 거래 시 환율 효과도 무시하기 어렵다. 원·달러 1,474원 수준에서 달러 강세가 유지된다면 달러 표시 수익의 원화 환산 가치가 자연스럽게 높아지는 효과가 있다.

시나리오 가이드

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $395 이하 또는 MA50 재이탈 시 | Azure 성장률 컨센서스 부합·상회, Copilot 업셀링 지표 공개 | OpenAI 파트너십 희석, CAPEX 증가로 FCF 압박 |

| 보유 점검 | $395~$490 구간 | 분기 실적 가이던스, AI 지출 ROI 지표 | 금리 재상승에 따른 밸류에이션 재평가 |

| 매도 검토 | $530 이상 또는 Forward P/E 28배 도달 | Azure 성장률 구조적 둔화 신호, 규제 리스크 현실화 | — |

매수 검토 기준 $395는 현재가($426.07) 대비 약 -7.3% 하락 구간으로, MA50(현재 $395.0)이 지지선과 겹치는 영역이다. 보유 점검 상단 $490은 Base 시나리오 하단과 일치한다. 시나리오 간 전환의 핵심 신호는 다음 분기 Azure 성장률이다. 컨센서스를 2%포인트 이상 하회하면 보유 → 매도 검토 방향으로의 재평가가 필요한 구간으로 판단된다. 반대로 Copilot 유료 전환 지표가 구체적 수치로 공개되기 시작하면 Bull 시나리오로 이동하는 촉매가 될 수 있다.

결론

- 마이크로소프트는 AI 수익화가 가장 빠르게 진행되고 있는 대형 테크 기업 중 하나다. Azure + OpenAI 파트너십 + Microsoft 365 Copilot의 삼각 구조가 완성 단계에 있다.

- 영업이익률 45.6%, 매출총이익률 68.8%는 동종 경쟁사 중 두드러진 수준으로, 고성장과 고마진을 동시에 유지하는 능력이 밸류에이션 프리미엄의 핵심 근거다.

- 현재가 $426.07은 분석가 컨센서스 목표가 $572.67 대비 약 34% 할인된 수준이지만, 이 간극이 좁혀지려면 Azure 성장률 유지와 AI 투자의 가시적 수익화가 선행되어야 한다.

- 다음 12개월 핵심 모니터링 포인트는 ① 분기 Azure 성장률(컨센서스 대비 편차), ② CAPEX/FCF 비율 추이, ③ OpenAI 파트너십 조건 변화 세 가지다.

- 안정적 현금흐름과 AAA 신용등급을 바탕으로 한 방어성, 그리고 AI 인프라 수익화라는 성장 스토리를 동시에 원하는 투자자에게 어울리는 종목으로 평가된다. 단, 금리 재상승 국면 또는 AI 지출에 대한 시장 회의론이 강화되는 시기에는 단기 변동성이 커질 수 있다는 점을 항상 염두에 두어야 한다.

데이터 출처

- 재무 데이터: Microsoft Corporation SEC 10-K (FY2025, 마감 Jun 2025)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=MSFT&type=10-K - 분석가 컨센서스 (커버리지 54명):

https://finance.yahoo.com/quote/MSFT/analysis/ - 세그먼트 매출 (FY2025): Microsoft Corporation 10-K, Investor Relations

https://investor.microsoft.com/sec-filings/annual-reports - 비교 밸류에이션 데이터 (GOOGL, AMZN): 각사 SEC Filing 및 Yahoo Finance Quote 페이지