Q1 2026 EPS가 전년 동기 대비 -52.9% 급감했다. 헤드라인만 보면 무언가 무너진 것처럼 느껴진다. 그런데 같은 분기 매출은 +9.9%, 영업현금흐름은 여전히 탄탄하다. 이 괴리를 이해하는 것이 존슨앤존슨 투자의 시작점이다. 원-달러 환율이 1,471원까지 올라온 지금, 헬스케어 대형주 한 주($227)가 한화 33만 4,000원대라는 점도 함께 고려해볼 만한 맥락이다.

회사 소개

존슨앤존슨(Johnson & Johnson, JNJ)은 130년 넘는 역사를 가진 미국 최대 헬스케어 기업이다. 2023년 소비자 건강 부문(Kenvue)을 분사한 이후, 현재는 혁신 의약품(Innovative Medicine)과 의료기기·수술(MedTech) 두 세그먼트로 운영된다. 시가총액 5,469억 달러(약 805조 원)로 헬스케어 섹터 내 최대 규모 기업 중 하나로 평가된다.

Kenvue 분사 이후 존슨앤존슨은 고마진 제약·바이오로직스 중심 기업으로 탈바꿈했다. 매출총이익률 67.9%는 일반 제조업과 비교할 수준이 아니다. 배당은 54년 연속 증가해 ‘배당왕(Dividend King)’ 지위를 유지 중이며, 이는 장기 보유 투자자에게 별도의 신호가 된다.

뉴욕증권거래소(NYSE)에 상장되어 있고, 2026년 4월 기준 분석가 24명의 평균 목표 주가는 $252.42다. 현재가 $227.19 대비 약 11.1% 상승 여력을 내포한 수치로, 평균 투자 의견은 2.12로 ‘매수’에 가깝다.

비즈니스 모델

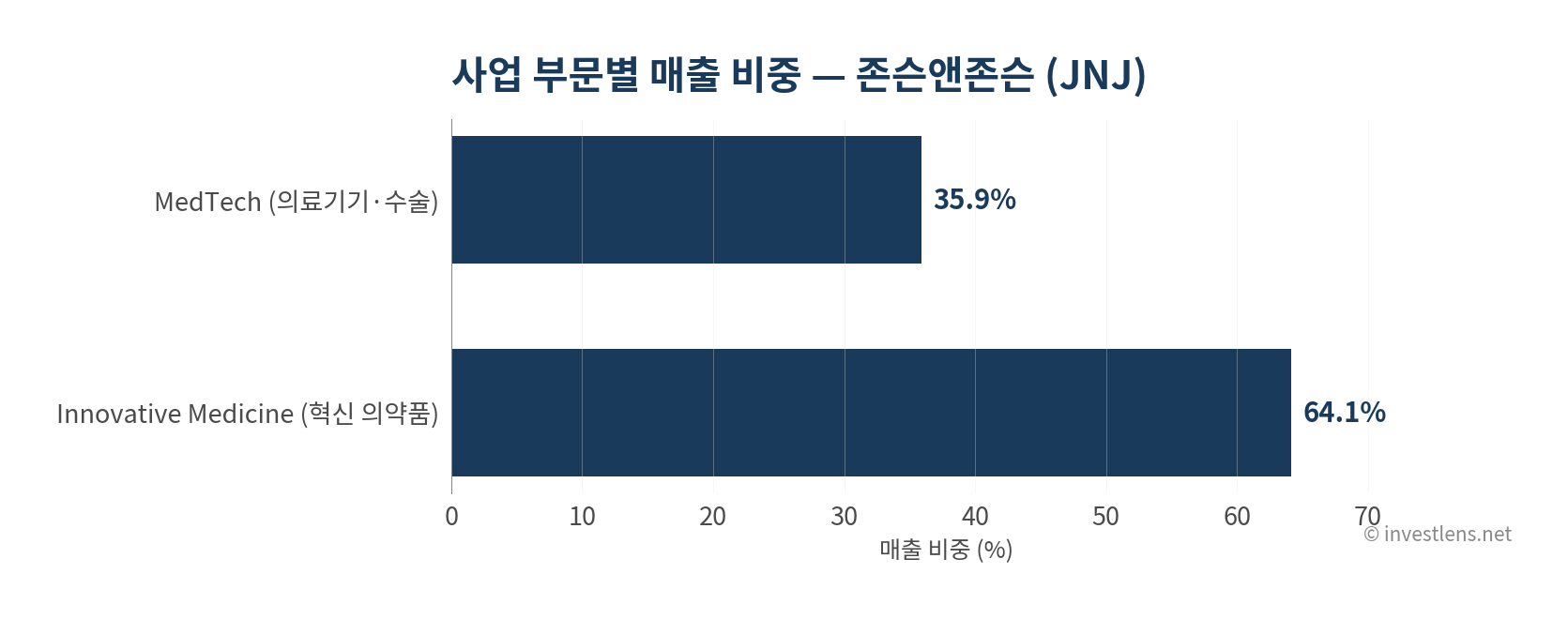

FY2025 기준 존슨앤존슨의 매출은 $94.2B으로, 혁신 의약품 세그먼트가 $60.4B(64.1%), MedTech 세그먼트가 $33.8B(35.9%)를 차지한다. 두 사업부는 성격이 다르다. 혁신 의약품은 특허 기반 고마진 구조이고, MedTech는 수술 로봇·정형외과·전기생리학 기기 등 물량 기반 반복 매출 구조다.

혁신 의약품 세그먼트의 핵심은 다발성 골수종 치료제 다잘렉스(Darzalex), 건선 치료제 스텔라라(Stelara), 면역 항암제 라이브리반트(Rybrevant) 등이다. 특히 다잘렉스는 빠르게 성장 중인 블록버스터로, 이 제품군이 세그먼트 성장률을 이끄는 핵심 동력으로 자리매김했다. 스텔라라는 바이오시밀러 경쟁 진입으로 2024~2025년 매출 압박을 받았지만, 다른 면역학 파이프라인으로 공백을 상당 부분 메웠다.

MedTech는 Abiomed(심장보조장치), DePuy Synthes(정형외과), Shockwave Medical(혈관 내 치료) 등 인수 자산이 집약된 세그먼트다. 성장률 측면에서 혁신 의약품보다 느리지만, 고령화 구조 속에서 수술 건수 증가라는 장기 수요 기반이 탄탄하다는 점이 특징이다.

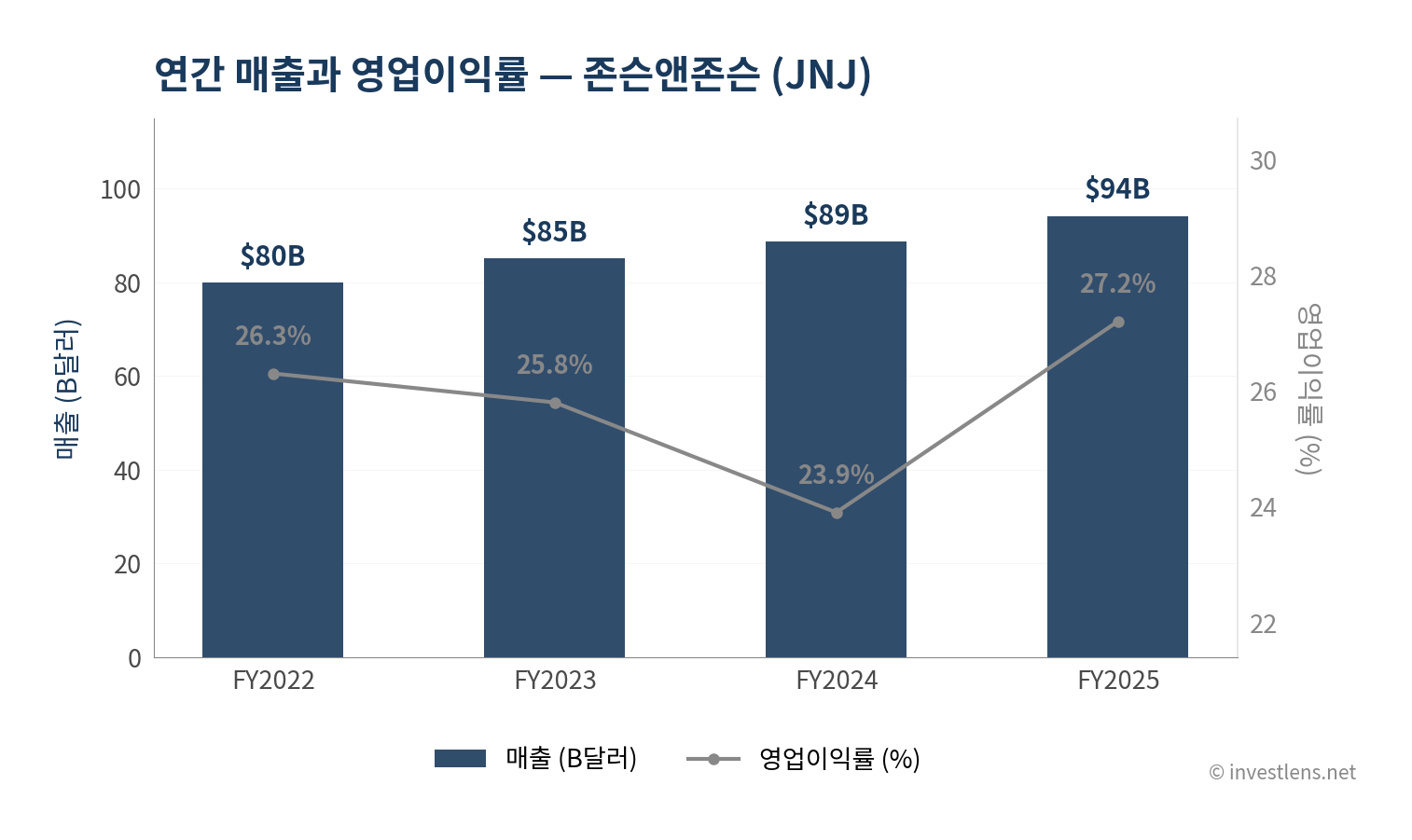

FY2022→FY2025 4년간 매출은 $80.0B → $94.2B으로 연평균 5.6% 성장했다. Kenvue 분사(2023년)로 소비자 부문이 빠졌음에도 불구하고 이 성장률을 기록했다는 사실은 제약·MedTech 핵심 사업의 구조적 성장력을 방증한다.

다음 분기에 주목할 지표는 다잘렉스 매출 성장률, 스텔라라 바이오시밀러 침투 속도, 그리고 MedTech 세그먼트의 수술 건수 회복 추이다. 혁신 의약품의 파이프라인 전환이 매출 구성을 바꾸는 속도가 이 기업의 중기 성장 궤도를 결정하는 변수로 보인다.

해자

존슨앤존슨의 핵심 경쟁 우위는 단일 제품이 아니라 포트폴리오 수준의 파이프라인 깊이에 있다. 다잘렉스 하나가 빠져도 다른 블록버스터가 채울 수 있는 구조, 이 구조가 바로 경쟁자가 복제하기 어려운 해자의 본질이다.

영업이익률 27.2%는 업계 평균(제약 대형주 15~25% 내외)을 웃도는 수준이다. 이 마진 수준은 단순히 원가를 잘 관리해서 나오는 것이 아니다. FDA 승인을 받은 복잡한 생물의약품, 수십 년에 걸친 규제 노하우, 그리고 병원·처방 네트워크와의 관계가 쌓여 만들어진 가격 결정력에서 비롯된다.

특허·규제 진입장벽도 강력하다. 혁신 의약품 세그먼트의 주요 제품들은 대부분 2030년 전후까지 특허 보호를 받는다. 스텔라라의 바이오시밀러 경쟁 사례에서 보듯, 특허 만료 이후 경쟁이 격화되지만 존슨앤존슨은 이미 다음 세대 파이프라인을 전임상·임상 단계에 배치하는 패턴을 반복해왔다.

MedTech 세그먼트의 해자는 ‘수술 생태계 통합’이다. 수술 로봇, 정형외과 임플란트, 혈관 치료 기기를 하나의 병원 계약으로 묶는 구조는 전환 비용을 높인다. 한 번 도입된 수술 기기 플랫폼은 의료진 재훈련 비용과 인증 요건 때문에 쉽게 교체되지 않는다.

해자의 위협 요인은 크게 두 가지다. 첫째, 바이오시밀러 압박이 주력 제품 전반으로 확산될 경우다. 둘째, 미국 약가 규제(IRA 약가 협상) 강화가 제약 마진에 구조적 압력을 가하는 시나리오다. 이 두 시그널을 분기 실적 발표 시 세그먼트별 가격 실현값(net pricing)의 추이로 모니터링하는 것이 합리적이다.

재무 건전성

| FY | FY2025 | FY2024 | FY2023 | FY2022 |

|---|---|---|---|---|

| 매출 | $94.2B | $88.8B | $85.2B | $80.0B |

| 매출총이익률 | 67.9% | 69.1% | 68.8% | 69.3% |

| 영업이익률 | 27.2% | 23.9% | 25.8% | 26.3% |

| FCF | $19.3B | $18.1B | $17.8B | $17.2B |

FY2022→FY2025 매출 성장의 특징은 외형 성장과 이익 안정의 동시 달성이다. 매출총이익률은 67.9%로 5년 평균(68.8%) 대비 0.9%p 낮지만, 이는 정상 범위(±2%p) 안에 있다. 소비자 부문 분사 이후에도 마진 구조가 훼손되지 않았다는 의미로 해석된다.

영업이익률은 FY2024의 23.9%에서 FY2025 27.2%로 회복됐다. 5년 평균(25.8%)을 오히려 상회하는 수준으로, 이는 구조적 비용 개선이 진행 중이라는 시그널로 볼 수 있다. FY2024에 일시적 비용 집중이 있었고, FY2025에 정상화된 패턴이다.

잉여현금흐름(FCF)은 4년 연속 증가해 FY2025 $19.3B에 이르렀다. 시가총액($547B) 대비 FCF 수익률(FCF Yield)은 약 3.5% 수준으로, 이 현금이 어디에 쓰이느냐가 주주 가치의 핵심이다. 실제로 이 현금은 자사주 매입, 연간 배당 지급(현재 수익률 약 3.2% 내외), 그리고 MedTech 중심의 M&A 재원으로 활용되고 있다.

CapEx/영업현금흐름 비율은 21.3%로 5년 평균(21.9%) 대비 0.6%p 낮아 정상 범위 이내다. 이는 AI 인프라 기업처럼 공격적 자본 지출로 인한 FCF 압박이 없다는 의미다. 헬스케어 대형주 특유의 자본 효율적 사업 구조가 유지되고 있다고 평가된다.

Q1 2026 실적의 순이익 급감(-52.4%)은 일회성 항목에 기인한 것으로, 영업이익이 +3.2% 성장했다는 사실이 이를 확인해준다. 일회성 비용을 제거한 영업 펀더멘털은 훼손되지 않은 것으로 보인다. 단, 총이익률이 66.3%로 전년 동기(66.4%) 대비 소폭 하락(▼0.1%p)했고, 영업이익률도 26.6%로 전년 동기(28.3%) 대비 1.7%p 하락했다는 점은 주시할 부분이다.

밸류에이션

| 지표 | JNJ | ABBV | UNH |

|---|---|---|---|

| 시총 | $547B | $365B | $335B |

| Trailing P/E | 26.3배 | 100.8배 | 27.9배 |

| Forward P/E | 17.9배 | 12.8배 | 17.8배 |

| 영업이익률 | 27.2% | 31.6% | 8.0% |

| 매출총이익률 | 67.9% | 72.0% | 18.8% |

| YoY 성장률 | 6.1% | 12.4% | 2.0% |

ABBV의 Trailing P/E 100.8배는 일회성 비용·회계 항목 영향이 반영된 것으로, Forward P/E 12.8배는 오히려 세 종목 중 가장 낮다. 이처럼 Trailing과 Forward의 괴리가 클 때는 Forward를 기준으로 비교하는 것이 더 의미 있다.

존슨앤존슨의 Forward P/E 17.9배는 UNH(17.8배)와 거의 동일하다. 단, UNH의 영업이익률이 8.0%임을 고려하면, 같은 배수에서 마진 구조가 훨씬 우월한 존슨앤존슨이 상대적으로 저평가된 것으로 해석할 수 있다. 매출총이익률 67.9% vs 18.8%, 이 차이가 핵심이다.

ABBV는 성장률(12.4%)과 마진(영업이익률 31.6%) 모두 더 높지만, 아달리무맙 특허 만료 이후 파이프라인 전환 리스크가 남아 있다. 존슨앤존슨은 성장률이 6.1%로 중간이지만, 두 세그먼트(의약품+MedTech)로 분산된 구조가 단일 제품 의존 리스크를 줄여준다.

Bull/Base/Bear 시나리오:

| 시나리오 | 확률 | 가정 | 목표가 |

|---|---|---|---|

| Bull | 30% | 다잘렉스 지속 고성장 + MedTech 회복 + 약가 규제 완화 | $275 |

| Base | 50% | 혁신 의약품 한 자릿수 성장 + MedTech 안정 + 파이프라인 정상 전환 | $252 |

| Bear | 20% | 주요 파이프라인 임상 실패 + 약가 협상 압박 심화 + 소송 비용 재확대 | $205 |

Base 시나리오 목표가 $252는 분석가 컨센서스 $252.42와 거의 일치한다. 이는 시장이 이미 Base 시나리오를 상당 부분 가격에 반영하고 있음을 시사한다.

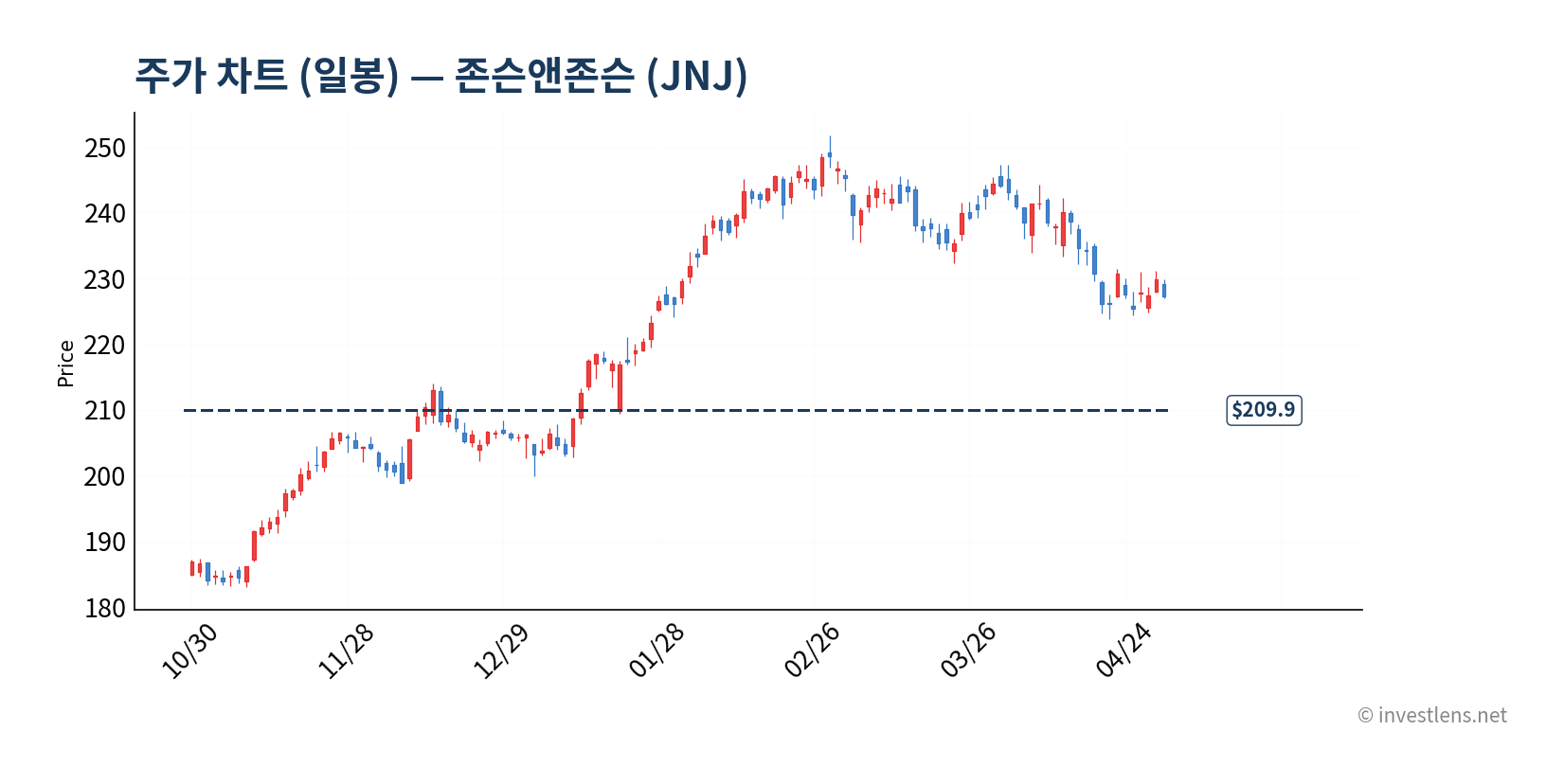

[일봉 차트 — 단기 모멘텀]

2026년 초부터 현재까지 존슨앤존슨 주가는 52주 고점($251.71) 대비 약 9.7% 낮은 $227.19 수준에서 거래 중이다. 52주 저점($146.12)에서는 대폭 반등한 위치다. 일봉 기준 $209.9(피보나치 38.2% 되돌림 + MA200d)가 가장 가까운 주요 지지선으로, 현재가 대비 약 7.6% 아래에 위치한다. MA50과 MA200의 배열 상태가 단기 모멘텀의 방향을 판가름하는 주요 기술적 기준점으로 보인다. Q1 2026 실적 발표 전후 단기 변동성이 확대될 수 있는 국면으로, $227 부근에서의 지지 여부가 단기 관전 포인트다.

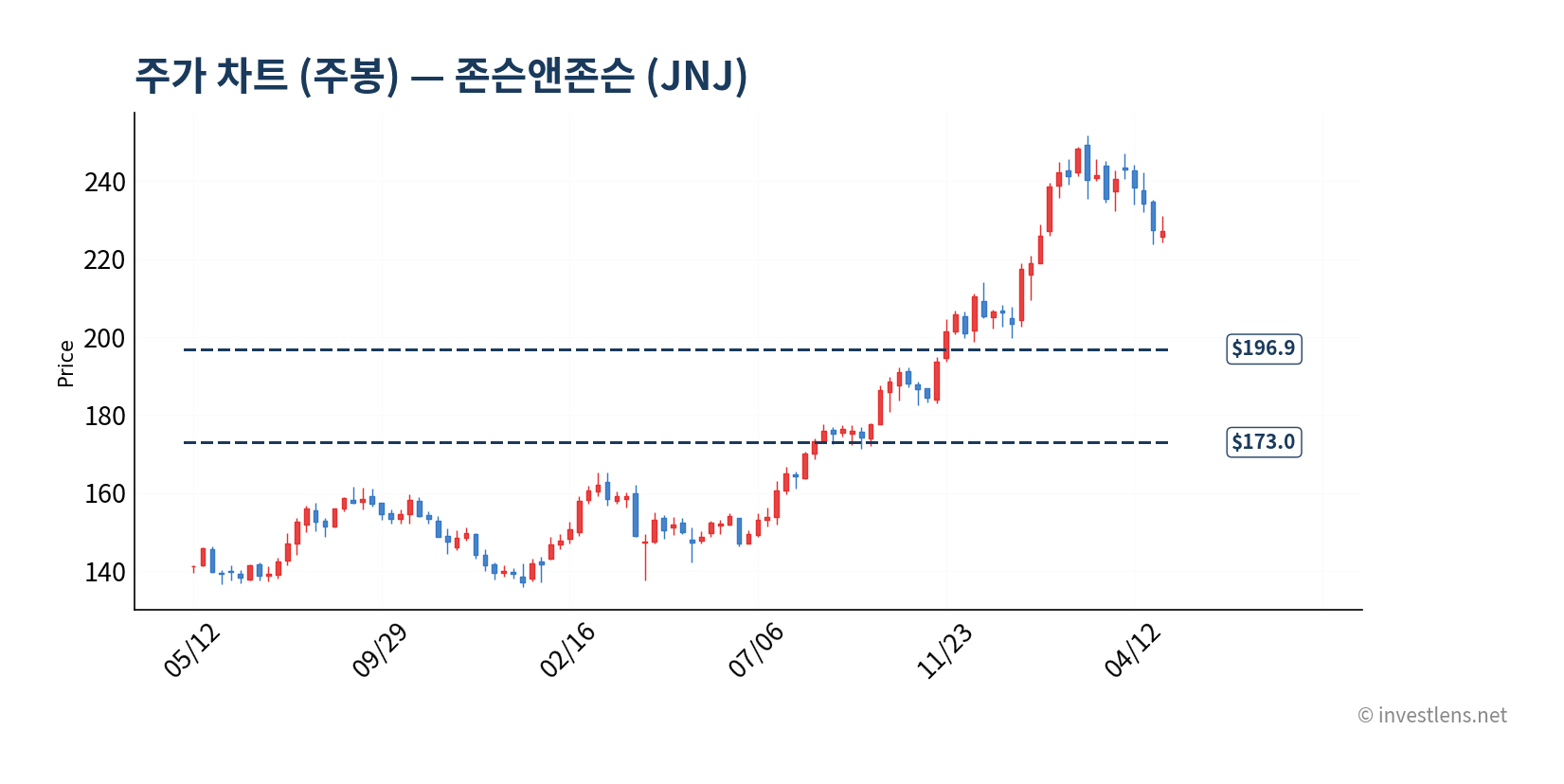

[주봉 차트 — 중기 추세]

주봉 기준으로 52주 저점 $146.12에서 고점 $251.71까지의 회복 사이클이 진행됐고, 현재는 고점 이후 조정 국면에 있다. $196.9(피보나치 50% 되돌림 + MA50w)는 중기 투자자 관점에서 가장 의미 있는 지지 구간이다. 이 수준은 현재가 대비 약 13.3% 아래로, 만약 이 지지선까지 하락한다면 중기 매수 관점에서 전략적으로 검토할 수 있는 가격대가 된다. $173(MA100w) 수준까지 열려 있는 시나리오는 현재로서는 낮은 확률이지만, 헬스케어 섹터 전반의 약가 규제 충격이 현실화될 경우 가능성을 배제할 수 없다.

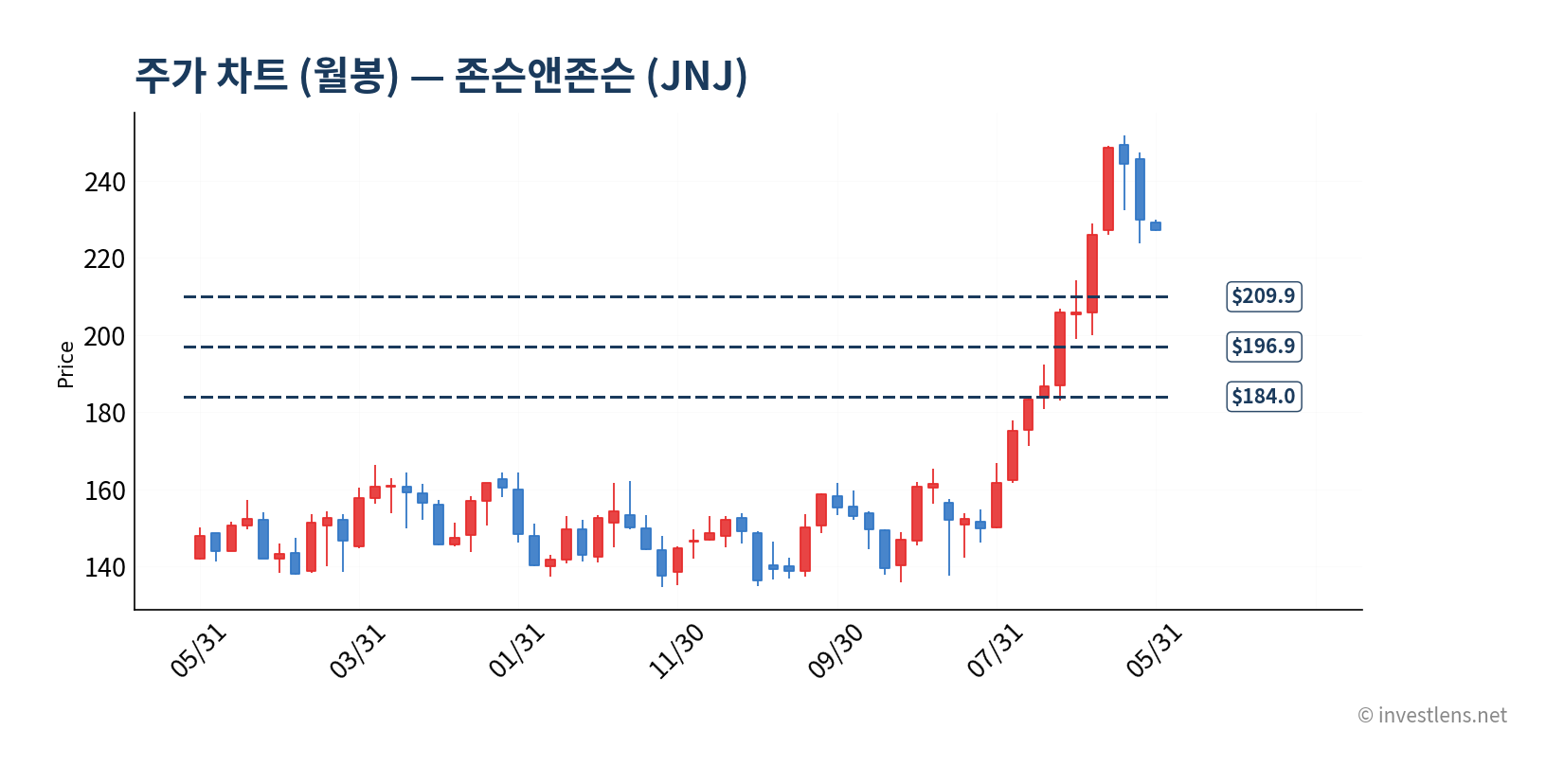

[월봉 차트 — 장기 구조]

월봉으로 보면 존슨앤존슨은 구조적 상승 추세 속에서 현재 중간 조정 단계에 있는 것으로 읽힌다. $184.0(피보나치 61.8% + MA20m)은 장기적 관점에서 의미 있는 저점 방어선이다. 배당 수익률이 이 가격대에서 자연스럽게 높아지는 특성상, 장기 보유자의 유입이 이 구간에서 발생하는 경향이 있다. 3~5년 투자 관점에서 $184~$197 구간은 역사적으로 의미 있는 매수 기회를 제공했던 가격대로 평가된다.

리스크 + 시나리오

존슨앤존슨의 리스크는 네 가지 범주로 나눌 수 있다.

① 약가 규제 리스크 (Inflation Reduction Act)

미국 IRA에 따른 Medicare 약가 협상이 단계적으로 확대되고 있다. 주요 의약품이 협상 대상에 포함될 경우 혁신 의약품 세그먼트의 순매출 단가(net price)가 하락할 수 있다. 모니터링 시그널: 연간 약가 협상 목록 발표 시기(통상 8~9월) 및 분기 실적 발표 시 net price 언급.

② 핵심 파이프라인 임상 실패 리스크

다잘렉스의 적응증 확장 임상, 라이브리반트의 폐암 1차 치료 임상 결과가 기대를 하회할 경우 성장 스토리의 핵심 가정이 무너진다. 이 시나리오에서 주가는 Bear 시나리오($205 이하)로 수렴할 수 있다.

③ 탈크(Talc) 소송 리스크

베이비파우더 관련 소송이 지속 중이다. 2024년 파산 보호 신청(LTL Management 전략)이 법원에서 기각된 이후 소송 비용 불확실성이 재부각됐다. 일회성이지만 분기 손익을 크게 흔들 수 있는 변수다.

④ 외환 리스크

매출의 절반 이상이 미국 외에서 발생한다. 달러 강세 지속 시 해외 매출의 달러 환산 실적이 압박받는다. 한국 투자자 입장에서는 원-달러 환율 상승이 투자 수익(원화 기준)을 높이는 방향으로 작용하지만, 기업 실적 자체에는 부정적일 수 있어 이중 구조로 살펴봐야 한다.

최근 동향 분석

2026년 4월 30일 Insider Monkey 보도에 따르면, 존슨앤존슨은 Vivacity-MG3 임상 3상 시험에서 지속적인 유효성을 확인했다고 발표했다. 이는 중증 근무력증(MG) 치료제 파이프라인의 진전으로, MedTech와 별개로 혁신 의약품 세그먼트의 신규 성장 축이 될 수 있는 임상 결과라는 점에서 주목된다. 주가는 당일 -0.1% 미미한 반응에 그쳤지만, 파이프라인 깊이에 대한 장기 평가에는 긍정적 신호로 해석된다.

2026년 4월 28일 SEC 8-K 공시(아이템 5.07, 9.01)가 접수됐으며 주가는 +0.9% 소폭 상승했다. 아이템 5.07은 이사회 선출 관련 사안으로, 주주총회 결과 반영이 일반적이다. 지배구조 차원의 주요 변동 여부는 이후 추가 공시로 확인이 필요하다.

경쟁 환경 측면에서는 2026년 4월 30일 MT Newswires가 인용한 BofA Securities 분석이 눈에 띈다. ABBV가 2030년대 중반까지 지속 성장 가능성이 있다는 평가가 나오면서, 면역학 영역에서의 경쟁 구도가 다시 조명됐다. 스텔라라 특허 만료로 이미 ABBV와의 면역학 경쟁이 본격화된 존슨앤존슨 입장에서, 경쟁사의 성장 지속성 전망은 혁신 의약품 세그먼트의 다음 성장 축(다잘렉스, 니볼루맙 병용 임상 등)의 중요성을 더 부각시킨다.

2026년 5월 2일 Insider Monkey는 짐 크레이머가 존슨앤존슨 주식에 대한 주요 추세를 언급했다고 보도했다. 구체적 내용보다는 시장에서 방어적 배당주로서의 존슨앤존슨에 대한 관심이 지속된다는 맥락으로 읽힌다. 같은 날 Zacks는 존슨앤존슨을 포트폴리오 내 최상위 배당주 중 하나로 선정했으며, 주가는 -1.2% 하락하며 마감해 단기 매도 압력이 소폭 반영된 모습이었다.

다음 12개월: 가이던스와 파이프라인이 주가를 결정한다

종합하면, 단기적으로 Q1 2026 순이익 급감의 일회성 여부가 시장 신뢰 회복의 관건이다. 영업이익률이 26.6%로 건재하지만, 전년 동기 28.3% 대비 1.7%p 하락이 구조적인지 일시적인지에 대한 시장의 판단이 2분기 실적(통상 7월 중 발표)에서 갈릴 것으로 보인다.

중기적으로(6~12개월)는 세 가지 트리거가 주가 방향을 결정한다. ① 다잘렉스의 글로벌 매출 성장률이 20% 이상 유지되는지, ② Vivacity-MG3를 포함한 신규 파이프라인이 FDA 허가 신청으로 이어지는지, ③ IRA 약가 협상 대상 목록에 존슨앤존슨 핵심 의약품이 포함되는지다.

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $210 이하 또는 MA200d 하향 이탈 시 | Q2 영업이익률 회복 확인, 다잘렉스 성장 유지 | 탈크 소송 비용 급증, 임상 실패 |

| 보유 점검 | $210~$252 구간 | 분기 실적 가이던스 상향 여부 | IRA 약가 협상 확대 |

| 매도 검토 | $265 이상 또는 Forward P/E 21배 초과 | 파이프라인 임상 실패, 영업이익률 25% 하회 | — |

매수 검토 $210는 현재가($227.19) 대비 약 -7.6% 수준으로, MA200d($209.9)와 거의 일치하는 기술적 의미가 있는 가격대다. 보유 점검 구간 상단인 $252는 분석가 컨센서스 목표가와 Base 시나리오 목표가의 중간값이다. 보유에서 매도 검토로 전환하는 핵심 신호는 영업이익률이 25% 아래로 꺾이거나, 다잘렉스의 분기 성장률이 10% 미만으로 급락하는 시점으로 설정하는 것이 합리적으로 보인다.

결론

존슨앤존슨의 투자 핵심은 세 가지다.

첫째, Q1 EPS -52.9%는 일회성이고, 영업 펀더멘털은 훼손되지 않았다. 매출 +9.9%, FCF $19.3B, 영업이익률 5년 평균(25.8%)을 상회하는 27.2%가 이를 확인해준다.

둘째, 혁신 의약품(64.1%) + MedTech(35.9%)의 이중 구조는 단일 제품 의존 리스크를 낮추면서도 고마진을 유지하는 방어적 성장 모델이다. 다잘렉스 중심의 혈액암·면역학 포트폴리오와 MedTech 수술 플랫폼의 교차 성장이 다음 3년을 이끌 동력으로 평가된다.

셋째, 54년 연속 배당 성장 + FCF $19.3B은 헬스케어 섹터 불확실성 속에서도 현금 창출력이 흔들리지 않는다는 증거다. Forward P/E 17.9배는 UNH(17.8배)와 유사하지만, 마진 구조(영업이익률 27.2% vs 8.0%)가 월등하다.

다음 12개월 핵심 모니터링: ① Q2 2026 영업이익률 회복 여부(7월 실적 발표), ② 다잘렉스 분기 성장률, ③ IRA 약가 협상 2차 대상 목록 발표(8~9월). 이 세 가지가 Base 시나리오 $252 달성 여부를 결정하는 핵심 변수다.

배당 성장과 방어적 마진 구조를 중시하는 장기 투자자, 그리고 헬스케어 섹터 내에서 리스크를 분산하면서도 성장 모멘텀을 원하는 투자자에게 어울리는 종목으로 평가된다.

데이터 출처

- 재무 데이터: Johnson & Johnson SEC 10-K (FY2025, 마감 2025년 12월)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=JNJ&type=10-K - 분기 실적 및 8-K 공시 (Q1 2026): Johnson & Johnson Investor Relations

https://investor.jnj.com/sec-filings - 분석가 컨센서스 (커버리지 24명, 평균 목표가 $252.42):

https://finance.yahoo.com/quote/JNJ/analysis/ - 세그먼트 매출 (FY2025): Johnson & Johnson 10-K AI (Innovative Medicine $60.4B / MedTech $33.8B)

https://investor.jnj.com/sec-filings