분기 실적이 월가 예상을 상회했는데 주가가 급락하는 역설. 크라우드스트라이크(CrowdStrike Holdings, Inc., CRWD)가 Q1 FY2027 어닝 시즌에서 바로 그 상황을 연출했다. 매출은 컨센서스를 뛰어넘었고, 영업이익률 개선 폭도 뚜렷했지만 시장은 오히려 매도로 반응했다. 숫자가 좋아도 기대치가 더 높았던 것인지, 아니면 밸류에이션 자체가 이미 완성형 성장을 가격에 녹였던 것인지 — 이 질문이 지금 크라우드스트라이크 전망을 판단하는 핵심이다. 현재가 $644.93, 시총 약 164B 달러(약 250조 원)의 크라우드스트라이크를 다층적으로 짚어본다.

회사 소개

크라우드스트라이크는 2011년 설립된 클라우드 네이티브 사이버보안 기업으로, 현재 나스닥에 상장된 엔드포인트·클라우드 보안 분야의 선두 주자다. 핵심은 Falcon 플랫폼 — 단일 에이전트 구조 위에 엔드포인트 보호(EDR), 클라우드 보안, 아이덴티티 보안, 위협 인텔리전스 등 30개 이상의 모듈을 얹는 방식이다. 기업 고객이 모듈을 추가할수록 연간 반복 매출(ARR)이 늘어나는 구조로, 순수 구독 기반 수익 모델을 갖추고 있다.

2024년 7월 발생한 소프트웨어 업데이트 장애 사태가 일부 고객과의 신뢰를 흔들었지만, 이후 회복세를 확인하며 주가는 52주 저점 $342.72 대비 현재 약 88% 반등했다. 52주 고점 $785.66과는 여전히 거리가 있다는 점은, 현재 주가 수준이 완전한 신고가 대비로는 여전히 조정 국면임을 시사한다.

비즈니스 모델

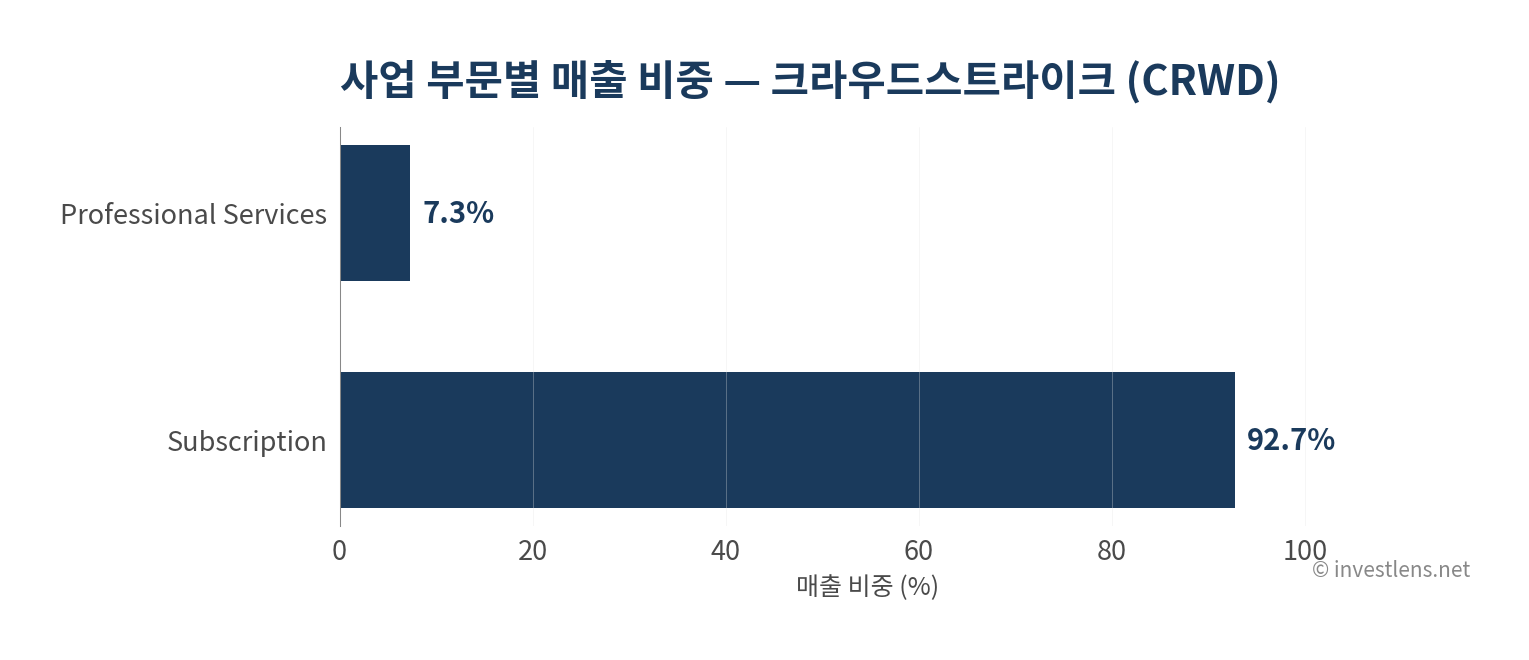

FY2026 매출 구조는 단순하다. 구독(Subscription) 매출 $4.4B(92.7%)가 전체를 지탱하고, 전문 서비스(Professional Services)가 $0.3B(7.3%)를 보완한다. 구독 비중이 90% 이상이라는 사실은 매출의 예측 가능성과 반복성이 매우 높다는 의미로 해석된다. SaaS 기업 중에서도 이 수준의 구독 집중도는 드물다.

성장 동력의 핵심은 Falcon Flex 채택 가속이다. 기존에는 모듈별 단품 판매였다면, Falcon Flex는 고객이 연간 계약 내에서 원하는 모듈을 유연하게 조합할 수 있는 번들 방식이다. 고객 입장에서는 여러 공급사 솔루션을 통합할 유인이 생기고, 크라우드스트라이크 입장에서는 고객당 평균 계약 규모가 커지는 효과가 나타난다. 2026년 연간 기준 YTD 주가 상승률 40%의 상당 부분을 이 Falcon Flex 서사가 이끌었다고 볼 수 있다.

다음 분기에 봐야 할 지표는 연간 반복 매출(ARR) 증가분과 순수 신규 ARR 추가액이다. 기존 고객의 업셀링이 성장의 대부분을 차지하는 구조에서, 신규 고객 유입 속도가 둔화되고 있는가가 밸류에이션의 정당성을 좌우할 핵심 변수다.

분기 실적 매트릭스를 통해 최근 분기 성과를 구체적으로 확인할 수 있다.

| 항목 | Q2 2026 | Q2 2025 | 증감 |

|---|---|---|---|

| 총 매출 | $1.4B | $1.1B | +25.6% |

| 매출원가 | $0.3B | $0.3B | +18.9% |

| 총이익 | $1.0B | $0.8B | +27.9% |

| 총이익률 | 75.3% | 73.9% | ▲+1.4%p |

| 영업이익 | $-0.0B | $-0.1B | +74.2% |

| 영업이익률 | -2.2% | -10.8% | ▲+8.6%p |

| 순이익 | $0.0B | $-0.1B | +126.6% |

| EPS (희석) | $0.11 | $-0.42 | +126.2% |

매출 증가율 +25.6%와 함께 총이익률이 73.9%에서 75.3%로 개선됐고, 영업손실 폭은 8.6%p 좁혀졌다. EPS는 전년 동기 -$0.42에서 +$0.11로 전환됐다는 점이 특히 눈에 띈다.

해자

크라우드스트라이크의 경쟁 우위는 세 가지 축에서 작동한다.

첫째, 단일 에이전트 아키텍처가 만드는 전환 비용이다. Falcon 플랫폼은 하나의 경량 에이전트로 엔드포인트 전반을 커버하도록 설계됐다. 경쟁사 제품 대부분이 기능별로 별도 에이전트를 요구하는 것과 대비된다. 고객이 한 번 Falcon 생태계를 구축하면, 경쟁사로 교체하려면 전사 재배포·재교육·통합 재작업이 수반된다. 이 전환 비용이 리텐션 지표를 견고하게 유지하는 구조적 이유다.

둘째, 데이터 네트워크 효과다. 크라우드스트라이크는 수천만 개의 엔드포인트에서 수집된 위협 인텔리전스를 Threat Graph라는 그래프 데이터베이스에 축적한다. 고객이 늘수록 위협 탐지 정확도가 높아지고, 탐지 정확도가 높아질수록 신규 고객을 끌어들이는 선순환이 작동한다. 이 데이터 자산은 후발 주자가 단기간에 복제하기 어렵다.

셋째, AI 기반 보안 역량의 선점 효과가 점점 중요해지고 있다. 2026년 6월 10일 Simply Wall St. 보도에 따르면 크라우드스트라이크는 2026 기술 위협 보고서를 발표하며 AI 자산에 대한 공격 증가 추세를 집중 조명했다. AI 인프라 보안 수요가 커질수록, 이미 클라우드 네이티브 보안 데이터를 보유한 크라우드스트라이크의 위치는 더 유리해질 수 있다. 다만 팔로알토 네트웍스(Palo Alto Networks) 역시 플랫폼 통합 전략을 공격적으로 펼치고 있어, 대기업 고객 확보 경쟁은 치열하게 유지될 전망이다.

해자의 위협 요인은 고객 집중도에 있다. 대형 엔터프라이즈 고객 한 곳이 이탈할 때의 ARR 충격이 크고, 2024년 장애 사태 이후 일부 고객의 계약 조건 재협상 동향이 수익성 개선의 속도를 늦출 수 있다. 모니터링 시그널로는 분기별 순 ARR 추가액과 고객 1만 달러 이상 계약 고객 수 증가율이 핵심이다.

재무 건전성

| FY | FY2026 (Jan 2026) | FY2025 (Jan 2025) | FY2024 (Jan 2024) | FY2023 (Jan 2023) |

|---|---|---|---|---|

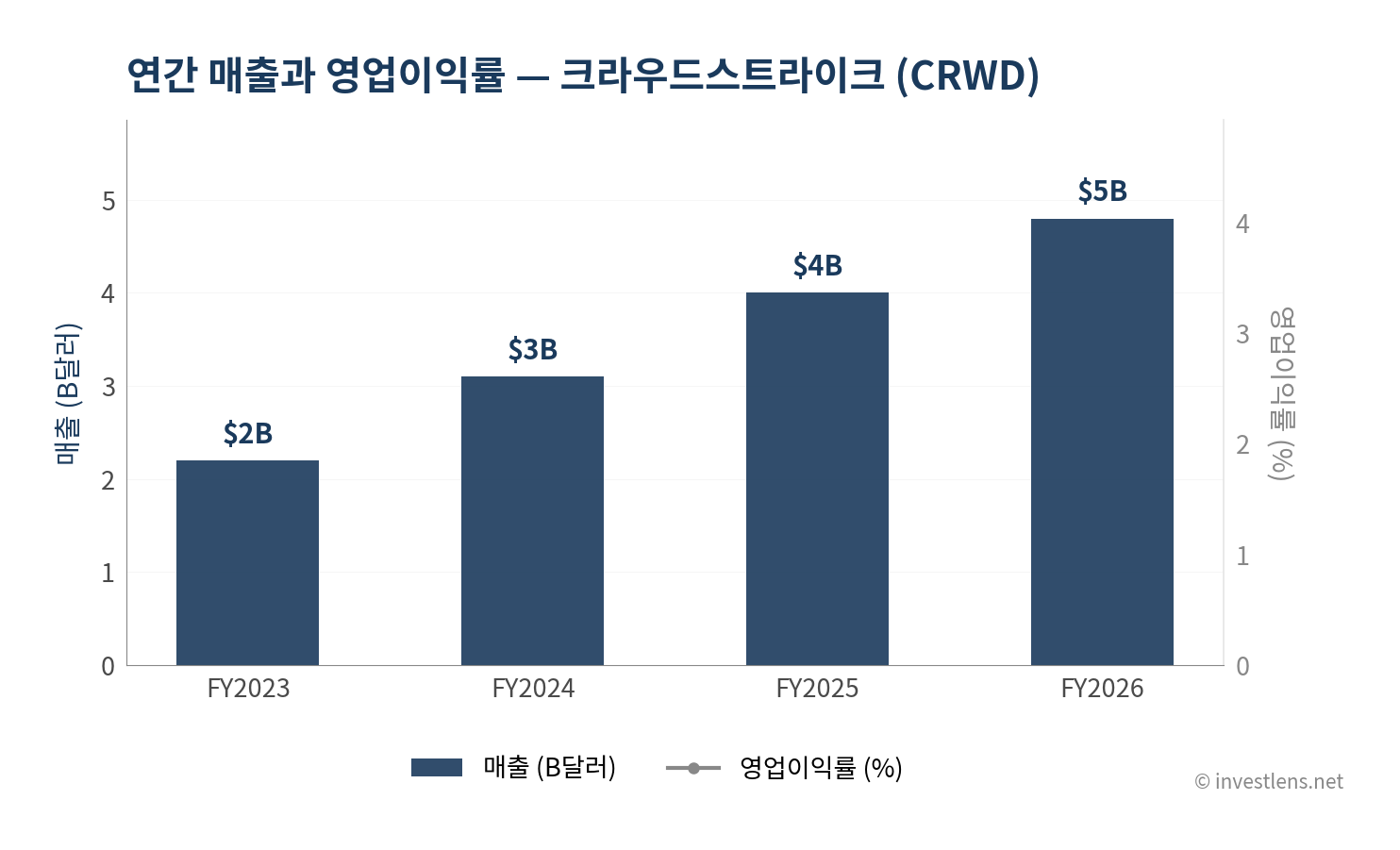

| 매출 | $4.8B | $4.0B | $3.1B | $2.2B |

| 매출총이익률 | 74.7% | 75.0% | 75.2% | 73.2% |

| 영업이익률 | -6.1% | -2.9% | -0.6% | -8.5% |

| FCF | $1.2B | $1.1B | $0.9B | $0.7B |

매출은 FY2023 $2.2B에서 FY2026 $4.8B으로 3년간 두 배 이상 성장했다. YoY 성장률 +20.0%는 절대 수치로 인상적이지만, FY2025 대비 성장률이 다소 완만해지는 추세는 주목할 만한 포인트다. 시장이 지속 고성장을 가격에 반영하고 있기 때문에, 성장률의 방향성 자체가 주가 변동의 주요 변수로 평가된다.

매출총이익률은 4년 내내 73~75% 구간에서 일관되게 유지되고 있다. 5년 평균 74.5%와 현재 74.7%가 거의 일치한다는 사실은, 클라우드 네이티브 구독 모델의 구조적 마진 안정성을 보여준다. 원가 구조가 급격히 악화될 가능성은 낮다는 의미로 해석된다.

영업이익률은 여전히 음수지만, 추세가 중요하다. FY2023 -8.5%에서 FY2024 -0.6%로 빠르게 좁혀졌다가, FY2025 -2.9%로 소폭 후퇴, FY2026에는 -6.1%로 다시 넓어졌다. 이는 2024년 장애 이후 고객 복구 지원 비용과 판매·마케팅 집행 확대의 영향을 반영한다. 5년 평균 영업이익률 -4.5%와 현재 -6.1%는 약 1.6%p 차이로, 역사적 허용 범위(-4.5% ±2pp) 경계에 위치한다. 개선 궤도로의 복귀 여부가 향후 12개월의 핵심 관전 포인트다.

FCF는 이 그림에서 핵심 반론이다. 회계상 영업손실을 내면서도 FCF가 FY2023 $0.7B에서 FY2026 $1.2B으로 꾸준히 증가한 것은, 스톡옵션 비용(SBC) 등 비현금 비용이 영업손실의 상당 부분을 구성하기 때문이다. CapEx/영업현금흐름 비율은 현재 23.0%로, 5년 평균 23.6%와 거의 같은 수준이다. 설비 투자 부담이 사업 확장에 비해 통제되고 있다는 점은 긍정적이다.

FCF $1.2B는 현재 시총 $164B 대비 약 0.7% 수준이다. 이 자금은 주로 영업 역량 확장과 M&A 재원으로 활용되며, 자사주 매입이나 배당보다 성장 재투자에 집중하는 정책을 유지하고 있다.

밸류에이션

| 지표 | CRWD | PANW | S |

|---|---|---|---|

| 시총 | $164B | $212B | $5B |

| Forward P/E | 103.2배 | 63.3배 | 30.8배 |

| 영업이익률 | -6.1% | -2.5% | -28.8% |

| 매출총이익률 | 74.7% | 72.0% | 73.2% |

| YoY 성장률 | 20.0% | 31.1% | 20.8% |

Trailing P/E는 현재 EPS가 음수(-$0.13)여서 산출되지 않는다. PANW의 Trailing P/E 226.5배는 포함했으나, S(SentinelOne) 역시 EPS 음수로 Trailing P/E가 산출되지 않아 해당 행을 제외했다.

Forward P/E 103.2배는 어떻게 해석해야 하는가. 팔로알토 네트웍스의 63.3배와 비교하면 크라우드스트라이크가 약 60% 이상의 프리미엄을 받고 있다. 그런데 성장률은 팔로알토 네트웍스(+31.1%)보다 오히려 낮은 +20.0%다. 즉, 더 낮은 성장률에 더 높은 배수 — 이 괴리가 현재 밸류에이션 논쟁의 핵심이다.

PEG 관점에서 Forward P/E 103.2배를 성장률 20%로 나누면 PEG 약 5.2배다. 통상 PEG 1~2배가 ‘적정’, 2배 이상이 ‘프리미엄’으로 분류된다면, 5배 이상은 성장 가속화 또는 마진 개선이라는 추가 가정이 없이는 정당화하기 어렵다. 분석가 51명의 평균 목표가는 $712.37로 현재가 $644.93 대비 약 +10.5% 상승 여력을 시사하며, 평균 의견 1.67은 ‘강력매수’에 가까운 기울기다.

| 시나리오 | 가정 | 목표가 |

|---|---|---|

| Bull | ARR 성장 재가속 + 영업이익 흑자 전환(FY2027 말) | $800~$850 |

| Base | 연 20% 성장 유지 + 영업이익률 점진 개선 | $680~$720 |

| Bear | 성장 둔화(15% 이하) + SBC 부담 지속 | $480~$520 |

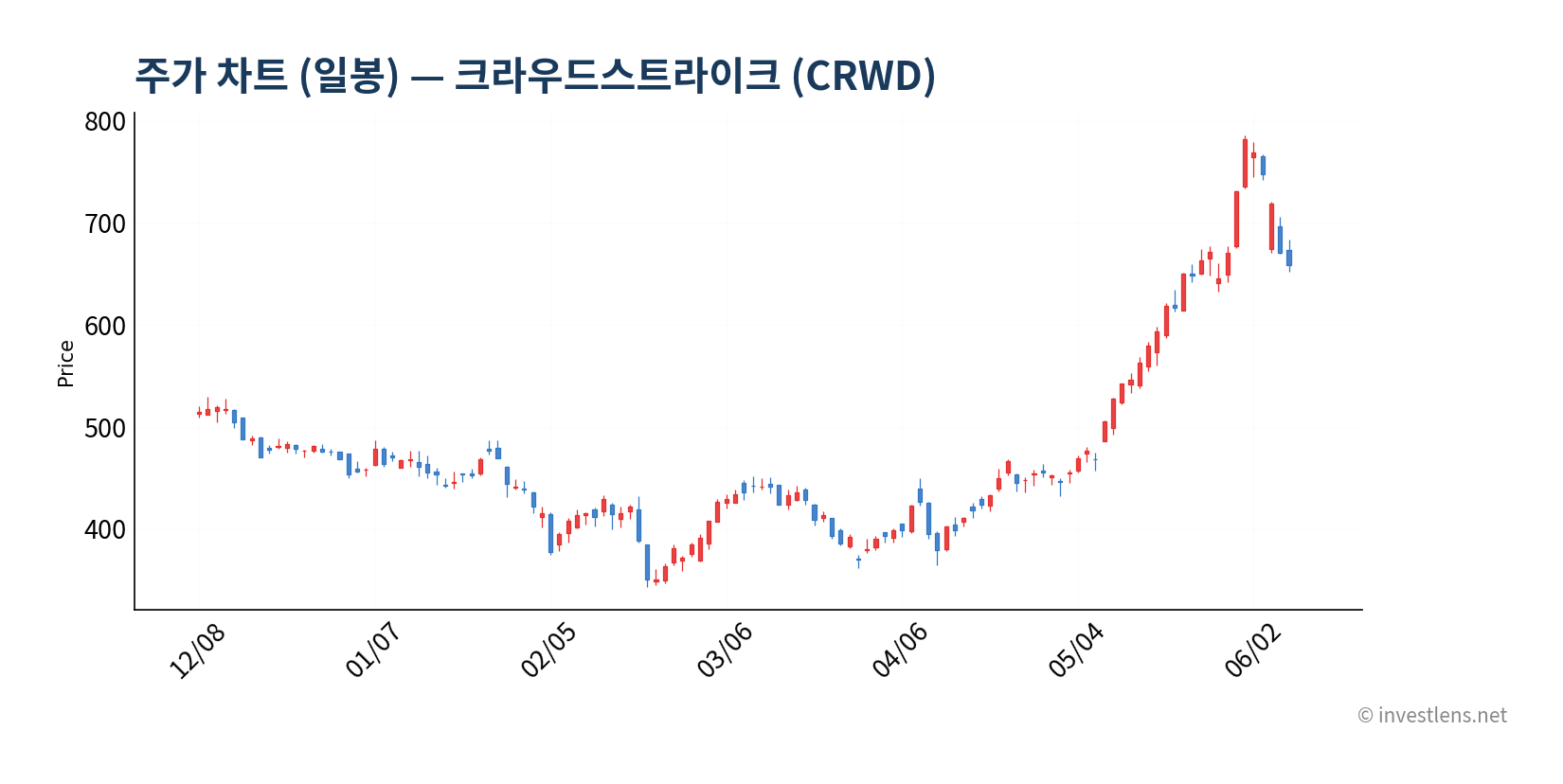

[일봉 차트]

최근 6개월 일봉 흐름에서 가장 두드러진 이벤트는 Q1 FY2027 실적 발표 이후의 급락이다. 실적이 컨센서스를 상회했음에도 불구하고 주가가 단기간에 14% 내외 하락한 것은, “어닝 서프라이즈보다 가이던스 또는 성장률 둔화 우려가 더 강하게 작용했다”는 시장 메시지로 읽힌다. 현재 주가는 52주 고점 $785.66 대비 약 18% 낮은 수준이다. MA50 및 MA200 대비 위치는 이 낙폭 이후 단기 기술적 회복 여부를 판단하는 데 중요하다.

[주봉 차트]

2년 주봉으로 보면 2024년 중반 장애 사태 이후 형성된 $342 저점이 강력한 장기 지지대 역할을 했고, 이후 꾸준한 회복 추세가 이어졌다. 52주 저점 $342.72에서 현재 $644.93까지의 반등 폭이 약 88%에 달하는 만큼, 중기 추세는 상승 구조를 유지하고 있다. 다만 $700 이상 구간에서 매물 저항이 형성될 가능성이 높다.

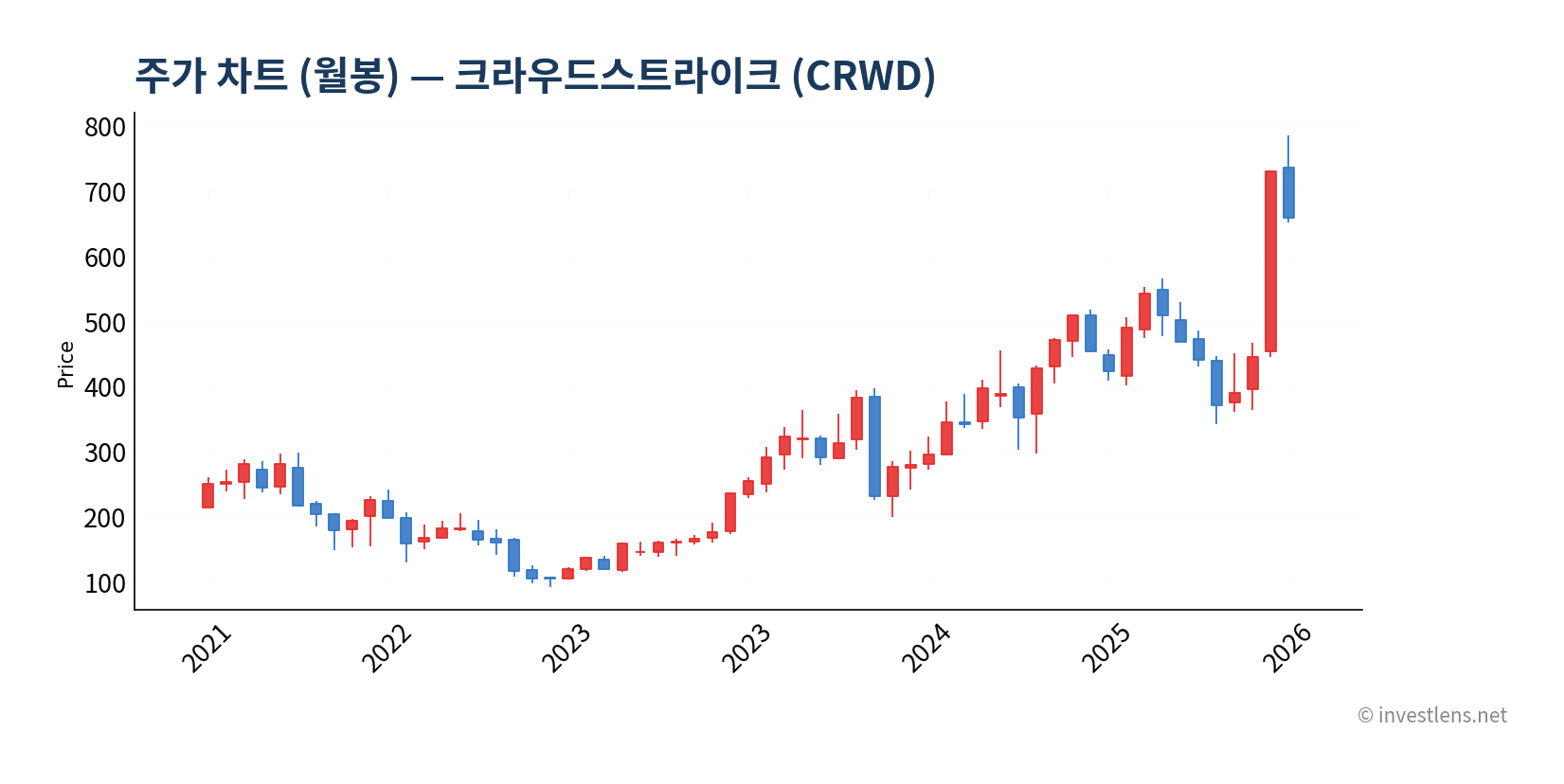

[월봉 차트]

장기 월봉은 크라우드스트라이크가 구조적 성장 기업임을 확인해준다. 2019년 IPO 이후 전반적 상승 추세를 유지했으며, 2024년 장애 사태로 인한 급락은 이 긴 추세에서 중간 조정 구간으로 자리잡았다. 현재 위치는 역사적 상승 사이클의 중반부로 보이며, 장기 보유자 관점에서는 $600 중반대가 진입 매력도를 가지는 구간으로 논의된다. 다만 Forward P/E 100배 이상의 배수는 장기 복합성장률 기대치가 충족될 때만 정당화된다.

리스크 + 시나리오

첫 번째 핵심 리스크는 성장 둔화와 밸류에이션 간의 괴리다. YoY 성장률이 FY2025 대비 소폭 완만해지는 가운데, Forward P/E 103배는 계속된 성장 가속을 전제한다. 만약 분기 성장률이 15% 이하로 내려오면 현재 배수를 유지할 근거가 급격히 약해진다. 트리거: 다음 분기 순 ARR 추가액이 전년 동기 대비 감소.

두 번째는 SBC(주식 기반 보상) 비용 구조다. 크라우드스트라이크의 회계상 영업손실이 지속되는 핵심 이유 중 하나가 높은 SBC다. FCF는 양수지만, SBC를 비용으로 보는 주주 입장에서는 실질 이익 창출력이 과장될 수 있다. 모니터링 시그널: 매출 대비 SBC 비율의 추세.

세 번째는 팔로알토 네트웍스와의 플랫폼 통합 경쟁이다. 팔로알토 네트웍스는 더 높은 성장률(+31.1%)을 기록하며 엔터프라이즈 고객에게 통합 플랫폼을 제안하고 있다. 대형 고객이 멀티 벤더 전략을 단일 플랫폼으로 통합할 때, 크라우드스트라이크가 선택받지 못하는 사례가 늘어날 경우 ARR에 직접적 영향이 발생한다.

네 번째는 2024년 장애 여진이다. 일부 고객과의 계약 재협상 또는 요금 할인 제공이 아직 완전히 마무리되지 않았을 수 있으며, 이는 단기 수익성 개선의 속도를 제약하는 요인으로 작용할 수 있다.

다섯 번째는 거시 환경과 기업 IT 예산 제약이다. 금리 환경에 따른 기업 IT 지출 둔화는 크라우드스트라이크처럼 연간 구독 계약 갱신 비중이 높은 기업에도 영향을 미친다. 특히 중소기업 고객층은 예산 압박에 민감하게 반응하는 경향이 있다.

12개월 목표가 레인지: Bull $800~$850 / Base $680~$720 / Bear $480~$520.

최근 동향 분석

Q1 FY2027 실적 발표 전후의 시장 반응이 복잡한 신호를 내보내고 있다. 2026년 6월 10일 StockStory 보도에 따르면, 크라우드스트라이크의 1분기 결과는 월가 예상을 상회했음에도 “sharp negative market reaction(급격한 부정적 시장 반응)”을 촉발했다. 이 분석 기사가 주목한 것은 실적 수치 자체가 아니라 어닝 콜에서 나온 5가지 분석가 질문의 성격 — 즉, 시장은 숫자보다 성장 지속성에 대한 답을 원했다는 해석이다.

2026년 6월 9일 Zacks 보도에 따르면 크라우드스트라이크 주가는 YTD 기준 40.3% 상승을 기록했으며, 강력한 Falcon Flex 채택이 주도했다고 분석됐다. 같은 날 Zacks는 인텔, 크라우드스트라이크, 하니웰을 AI 수요·사이버보안 성장·항공 강세를 이끄는 오늘의 분석가 추천주로 선정하기도 했다. 이처럼 기관 분석가들의 시각은 여전히 우호적이다.

2026년 6월 9일 Motley Fool은 “14% 하락한 지금이 매수 시점인가”라는 제목의 기사를 발행했다. 실적은 “spectacular(탁월한)” 수준이었지만 주가는 급락했다는 역설을 짚으며, 이 낙폭이 매수 기회일 수 있다는 논리를 전개했다. 반면 같은 날 다른 Zacks 기사는 “slowing sales growth and a rich valuation”이 신중론을 낳고 있다고 지적하며 상반된 시각을 제시했다.

2026년 6월 9일 Rosenblatt은 크라우드스트라이크의 Q1 실적을 “outstanding(탁월한)”으로 평가하며 목표가를 상향했다고 Insider Monkey가 보도했다. 목표가 상향은 분석가 51명 커버리지 기반 컨센서스 $712.37를 뒷받침하는 흐름이다.

제품 측면에서는 2026년 6월 10일 Simply Wall St.가 크라우드스트라이크의 2026 기술 위협 보고서를 조명했다. AI 자산에 대한 공격 증가가 핵심 내용으로, 이는 역설적으로 크라우드스트라이크의 AI 보안 솔루션 수요 확대 근거가 된다는 분석이다.

실적 서프라이즈와 주가 낙폭 사이의 간극

월가 컨센서스를 상회한 실적 발표 직후 주가가 14% 하락한 현상은, 시장 기대치가 이미 가격에 반영되어 있었음을 의미한다. 분석가 51명 커버리지 기준 평균 목표가 $712.37는 현재가 대비 +10.5%의 상승 여력을 제시하지만, 이 목표가가 실현되려면 향후 몇 가지 조건이 필요하다.

다음 12개월의 핵심 트리거는 세 가지다. ① Q2 FY2027 순 ARR 추가액 — 성장 재가속 여부를 직접적으로 확인할 수 있는 가장 가까운 촉매다. ② 영업이익 흑자 전환 시점 — 현재 -6.1%에서 0%로의 전환이 확인되면 밸류에이션 재평가 모멘텀이 발생할 수 있다. ③ AI 보안 부문 신규 계약 수주 — 2026 위협 보고서가 강조한 AI 자산 보안 수요를 실제 매출로 전환하는 속도가 중장기 성장 스토리를 검증한다.

야간 실적 발표(통상 2월·6월 전후) 시 단기 변동성이 크게 나타나는 패턴이 있어, 원-달러 환율을 안고 있는 한국 투자자 입장에서 포지션 규모 관리가 필요하다.

시나리오 가이드

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $580 이하 또는 ARR 성장 재가속 확인 | 분기 순 ARR 추가액 YoY 증가, Falcon Flex 계약 확대 | 성장률 추가 둔화, SBC 비율 상승 |

| 보유 점검 | $580~$720 구간 | 영업이익률 개선 추세 유지, 목표가 상향 흐름 | 팔로알토 네트웍스와 경쟁 심화 |

| 매도 검토 | $780 이상 또는 성장 둔화 공식화 | 가이던스 하향 조정, ARR 추가액 YoY 감소 신호 | — |

매수 검토 가격대 $580는 현재가 $644.93 대비 약 -10.1% 하단이다. Bear 시나리오 하단 $480과는 여전히 거리가 있어, 실적 서프라이즈에도 불구한 추가 조정 가능성을 배제할 수 없다. 보유 → 매도 검토로 전환되는 핵심 신호는 분기 실적 발표에서 가이던스가 컨센서스를 하회하거나 순 ARR 추가액이 전년 동기 대비 감소로 전환되는 시점이다. 반대로 $720 이상을 향한 복귀는 영업이익 흑자 전환 가시화 또는 AI 보안 대형 계약 수주 뉴스가 촉매가 될 가능성이 높다.

결론

크라우드스트라이크는 구독 92.7%, FCF 성장 일관성, 단일 에이전트 생태계라는 세 가지 강점을 갖춘 사이버보안 플랫폼이다. 동시에 Forward P/E 103배라는 배수는 20% 성장률로는 PEG 5배 이상의 부담을 안고 있다.

다음 12개월에 봐야 할 시그널은 명확하다. 분기별 순 ARR 추가액의 방향성, 영업이익률의 흑자 전환 진척, AI 보안 수요의 계약 전환율 — 이 세 가지가 Bull/Base/Bear 분기점을 결정한다. 2024년 장애 이후 복구 궤도를 밟고 있는 기업이지만, 복구 속도가 가격에 충분히 반영됐는지를 냉정하게 따져야 하는 시점이다.

높은 변동성을 수용하면서 사이버보안 구조적 성장에 집중 베팅하려는 투자자에게 어울리는 종목이다. 반면 밸류에이션 부담에 민감하거나 단기 수익성을 중시하는 투자자라면 ARR 성장 재가속이 수치로 확인된 이후 비중 조정이 합리적인 접근으로 평가된다.

데이터 출처

- 재무 데이터: CrowdStrike Holdings SEC 10-K (FY2026, 마감 Jan 2026)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=CRWD&type=10-K - 분석가 컨센서스 (커버리지 51명):

https://finance.yahoo.com/quote/CRWD/analysis/ - 세그먼트 매출 (FY2026): CrowdStrike Holdings 10-K, AI 추출

https://ir.crowdstrike.com/sec-filings/annual-reports - 환율: 1,523원/달러 (2026년 6월 10일 기준)