클라우드 하이퍼스케일러들이 AI 인프라에 수천억 달러를 쏟아붓는 시대, 그 데이터를 실제로 연결하는 배관은 누구의 손에 있는가. 메타·마이크로소프트·구글이 AI 클러스터를 구축할 때 가장 먼저 찾는 네트워킹 업체가 바로 이 회사다. 아리스타 네트웍스(Arista Networks, Inc., ANET)는 2026년 7월 기준 시총 2,139억 달러(약 333조 원)에 달하는 고성장 네트워킹 기업으로, 올해 6월 말 러셀 탑 50 지수에 새로 편입되며 미국 최대 기업 반열에 올라섰다. AI 붐 수혜주라는 수식어가 넘쳐나지만, 핵심 질문은 하나다. 트레일링 P/E 58.6배는 정당한가.

회사 소개

아리스타 네트웍스는 2004년 설립된 고성능 이더넷 스위치·라우터 전문 기업이다. 2014년 나스닥에 상장했으며, 본사는 캘리포니아주 산타클라라에 있다. 창업자 앤디 비어트셀스마이어와 당시 썬 마이크로시스템스 출신 엔지니어들이 모여 만든 EOS(Extensible Operating System)는 단일 소프트웨어 이미지로 전 제품 라인을 통합 관리하는 구조로, 이것이 아리스타의 핵심 차별점이다.

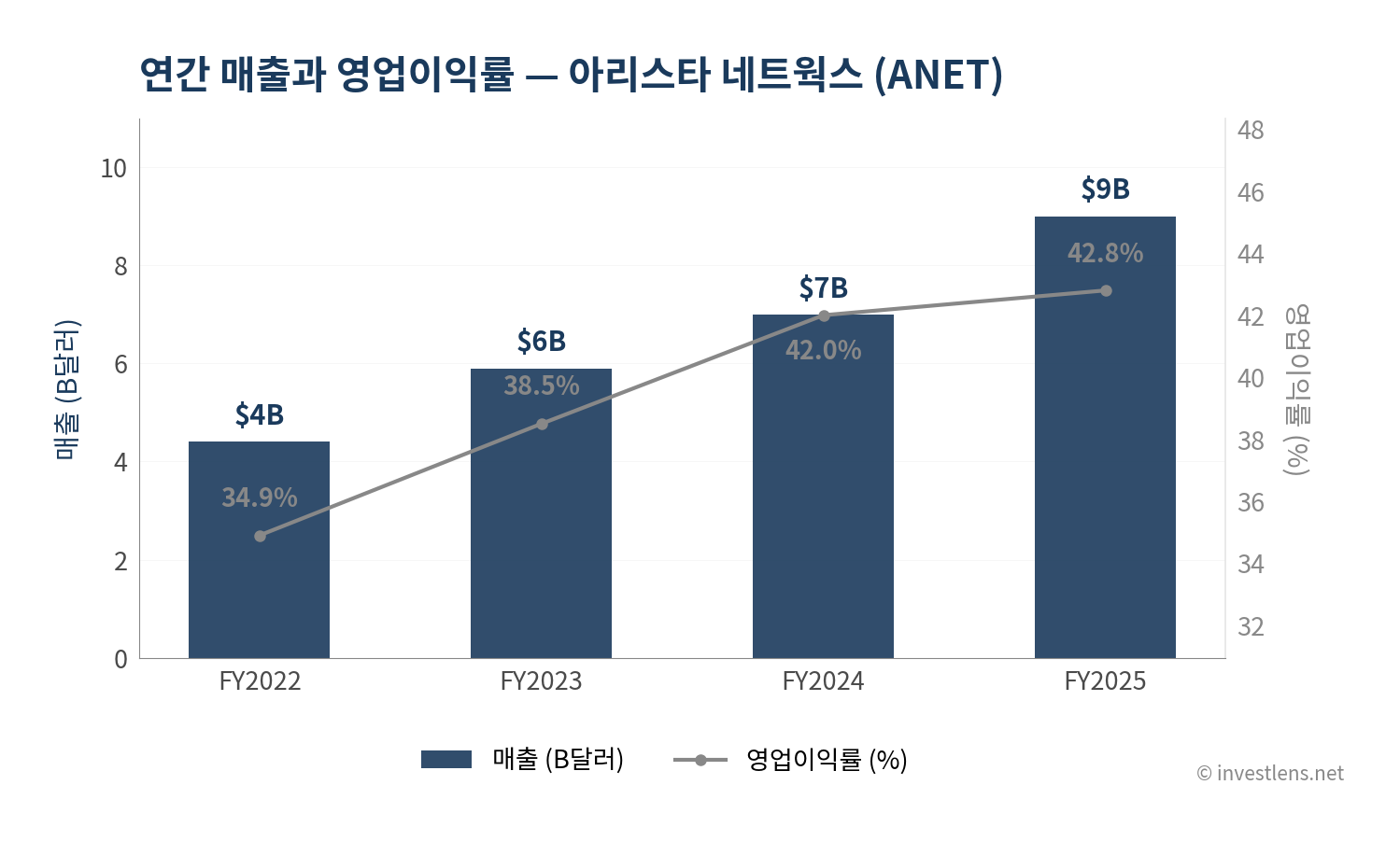

사업 구조는 단순하다. 데이터센터와 캠퍼스 환경에 네트워킹 장비(하드웨어)를 납품하고, 이후 멀티년 서비스 계약으로 안정적인 반복 매출을 더한다. FY2025 기준 매출 9.0B달러, 영업이익률 42.8%를 기록했다. 메타, 마이크로소프트, 구글이 대형 고객으로 알려져 있으며, AI 클러스터 확장의 직접 수혜를 받고 있다.

아리스타 네트웍스 주가 분석에서 빼놓을 수 없는 것이 집중도 리스크다. 이 회사의 놀라운 AI 기반 성장은 상위 소수 고객에 의존하는 구조 위에 놓여 있는데, 이 점은 기회이자 취약점으로 기능한다는 점이 주목된다.

비즈니스 모델

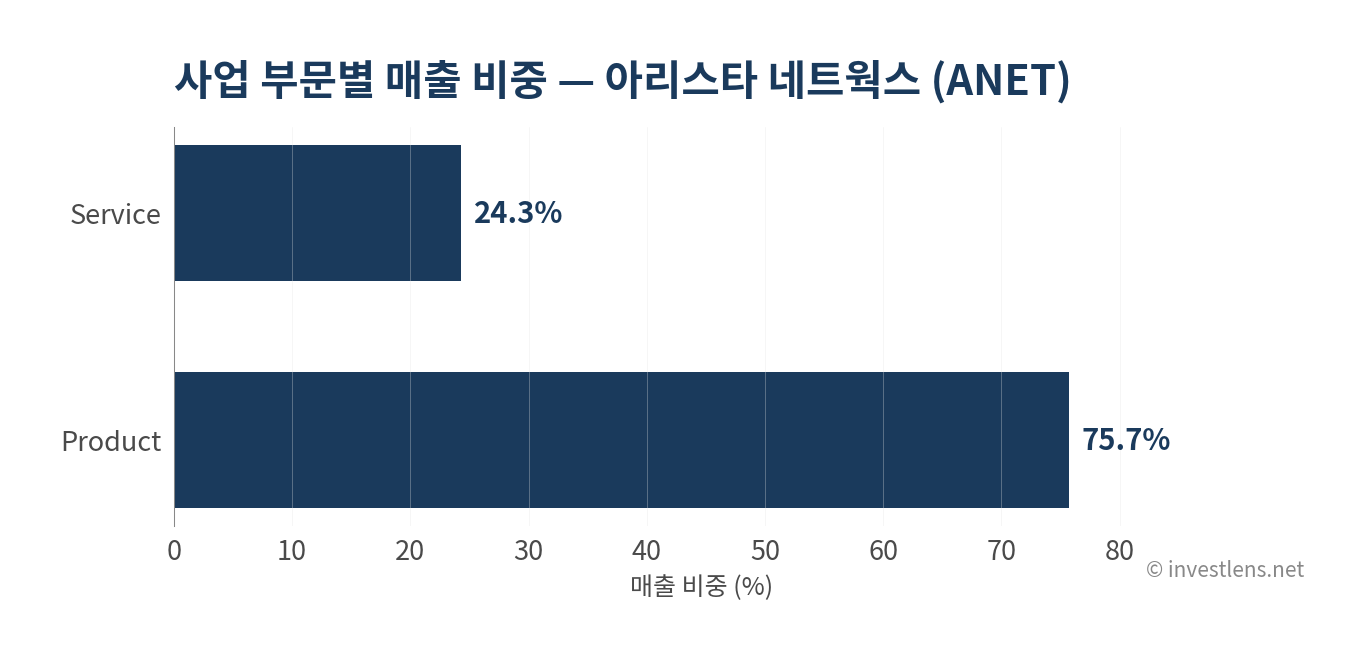

아리스타 네트웍스의 매출은 크게 두 축으로 나뉜다. FY2025 기준 제품(Product) 매출이 6.8B달러(75.7%), 서비스(Service) 매출이 2.2B달러(24.3%)를 차지한다.

제품 매출의 중심은 고속 이더넷 스위치다. 특히 400G·800G 스위치는 AI 학습 클러스터 내부 고속 통신에 필수적인 장비로, 엔비디아 GPU 수천 개를 연결하는 백본 역할을 한다. AI 이전 시대에는 엔터프라이즈 데이터센터가 주 고객이었다면, 지금은 메타·마이크로소프트·구글 등 하이퍼스케일러가 전체 매출의 상당 부분을 차지하는 구조로 이동했다.

서비스 매출은 하드웨어 납품 후 3~5년 단위 소프트웨어 구독·기술 지원 계약에서 발생한다. 비중이 24.3%에 불과해 보이지만, 마진 구조가 하드웨어보다 높고 계약이 갱신 중심으로 운영되기 때문에 매출 예측 가능성을 높이는 역할을 한다. 하드웨어를 한 번 팔고 끝나는 것이 아니라, 납품 이후에도 서비스 수익이 따라오는 반복 수익 구조라는 점에서 단순 하드웨어 기업과 성격이 다르다.

핵심 성장 동력은 AI 클러스터 투자 사이클이다. 2026년 6월 26일 FX Empire 보도에 따르면, 아리스타 네트웍스의 AI 관련 매출이 두 배 수준으로 늘고 있으며, 52주 신고점에 근접하고 있다. Q1 2026 총 매출이 2.7B달러로 전년 동기 대비 35.1% 증가했다는 사실이 이 흐름을 뒷받침한다.

다음 분기에 주목해야 할 지표는 두 가지다. 첫째, 하이퍼스케일러 CAPEX 가이던스 — 이것이 줄어들면 제품 수주도 직접 타격을 받는다. 둘째, 서비스 매출 비중의 변화 — AI 납품 급증 이후 서비스 전환율이 높아지면 중장기 마진 안정성이 올라간다는 점에서 중요하다.

해자

아리스타 네트웍스의 해자를 이해하려면 EOS 운영체제부터 시작해야 한다. 단일 코드베이스 위에서 모든 제품 라인이 동작하는 구조는 경쟁사 대비 유지보수 비용을 대폭 낮추고, 네트워크 전체를 소프트웨어로 통합 제어할 수 있게 한다. 이 구조를 한 번 도입한 대형 고객은 다른 벤더로 전환할 때 운영 전환 비용뿐만 아니라 엔지니어 재교육, 기존 자동화 스크립트 교체까지 감당해야 해서 사실상 락인(lock-in) 효과가 강하다.

두 번째 해자는 가격 결정력이다. FY2025 영업이익률 42.8%는 시스코(25.0%)의 거의 두 배 수준으로, 이 차이가 단순한 규모 우위가 아니라 소프트웨어 통합과 전환 비용이 만들어내는 프리미엄 가격 구조임을 보여준다. 동종업계에서 이 수준의 영업이익률을 유지하는 네트워킹 기업은 사실상 아리스타 외에는 찾기 어렵다.

세 번째 해자는 AI 인프라 레퍼런스 집적이다. 메타·마이크로소프트·구글의 AI 클러스터에 실제로 장비가 들어가 있다는 사실 자체가 다음 고객에 대한 영업 근거가 된다. 대규모 AI 클러스터 환경에서 검증된 장비라는 레퍼런스는 신규 고객의 검증 부담을 낮추고 수주 주기를 단축하는 효과를 낸다.

해자의 위협 요인도 있다. 집중도가 높은 고객 구조는 특정 고객이 자체 네트워킹 장비를 내재화하거나 CAPEX 사이클을 줄일 경우 직접적인 타격이 될 수 있다. 2026년 6월 30일 Trefis 분석은 이 점을 명시적으로 짚으며, 아리스타의 성장이 놀랍지만 “놀랍도록 좁은 기반” 위에 서 있다고 지적했다. 모니터링 시그널은 분기마다 공개되는 고객 집중도 언급과 하이퍼스케일러의 CAPEX 가이던스 변화다.

재무 건전성

4년 매출 흐름이 선명하다. FY2022 4.4B달러 → FY2023 5.9B달러 → FY2024 7.0B달러 → FY2025 9.0B달러로, 연평균 27% 이상 성장해왔다. 이 성장의 구조적 이유는 AI 학습 인프라 투자 사이클에 있다. 2022~2023년 챗GPT 이후 하이퍼스케일러들이 GPU 클러스터를 급속히 확장하면서, 클러스터 내부를 연결하는 고속 이더넷 수요가 함께 폭발했다.

| FY | FY2025 | FY2024 | FY2023 | FY2022 |

|---|---|---|---|---|

| 매출 | $9.0B | $7.0B | $5.9B | $4.4B |

| 매출총이익률 | 64.1% | 64.1% | 61.9% | 61.1% |

| 영업이익률 | 42.8% | 42.0% | 38.5% | 34.9% |

| FCF | $4.3B | $3.7B | $2.0B | $0.4B |

매출총이익률은 현재 64.1%로, 5년 평균 62.8%보다 1.3%p 높은 수준이다. 하드웨어 기업치고 이례적으로 높은 수치로, EOS 소프트웨어 가치가 하드웨어 마진에 녹아들어 있다는 해석이 가능하다. Q1 2026에서 61.9%로 잠시 내려왔는데, 이는 AI 특화 제품 믹스 변화와 관련된 일시적 현상인지 구조적 압박인지를 향후 분기에서 확인할 필요가 있다.

영업이익률은 더 눈에 띈다. 현재 42.8%는 5년 평균 39.6%보다 3.3%p 높은 수준이다. FY2022 34.9%에서 FY2025 42.8%로 꾸준히 상승해온 흐름은, 매출 증가에 비해 판관비 증가 속도가 더 느렸다는 것을 의미한다. 즉 규모 경제가 작동하고 있다는 신호로 평가된다.

FCF는 더 인상적이다. FY2022 0.4B달러에서 FY2025 4.3B달러로 10배 이상 뛰었다. 시총 214B달러 대비 FCF 4.3B달러는 FCF 수익률 약 2%에 해당한다. 성장주치고 낮지 않은 FCF 창출력이며, 이 현금이 대규모 자사주 매입과 R&D에 재투자되고 있다는 점도 주목할 만하다. CAPEX/영업현금흐름 비율은 현재 2.7%로 5년 평균 3.6%보다 낮다. 이 회사가 제조보다는 설계·소프트웨어 중심 구조여서 CAPEX 부담이 작고, 그만큼 현금이 주주 환원과 R&D로 흐를 여지가 크다.

밸류에이션

| 지표 | ANET | CSCO |

|---|---|---|

| 시총 | $214B | $463B |

| Trailing P/E | 58.6배 | 39.2배 |

| Forward P/E | 38.1배 | 24.6배 |

| 영업이익률 | 42.8% | 25.0% |

| 매출총이익률 | 64.1% | 64.3% |

| YoY 성장률 | 28.6% | 12.0% |

주노퍼(JNPR)는 현재 상장 폐지 절차 또는 인수 관련 이슈로 의미 있는 비교 배수를 산출하기 어렵다. 핵심 비교 대상은 시스코다.

트레일링 P/E 58.6배는 숫자만 보면 부담스럽다. 그러나 포워드 P/E 38.1배로 내려온다는 사실은 시장이 이미 향후 이익 성장을 반영하고 있다는 뜻이다. PEG 관점에서 보면, 매출 성장률 28.6%에 포워드 P/E 38.1배를 대입하면 PEG는 1.3 수준으로, 고성장 기술주 기준으로는 과도하게 비싸지 않다는 해석도 가능하다.

시스코와의 비교가 흥미롭다. 매출총이익률은 거의 동일(64.1% vs 64.3%)한 반면, 영업이익률은 아리스타가 17.8%p 높고, 성장률은 두 배 이상 차이 난다. 그 결과 P/E 프리미엄이 붙는 것은 논리적이다. 시스코는 성숙한 기업으로 배당 수익률과 안정성을 제공하고, 아리스타는 성장 프리미엄을 요구한다.

| 시나리오 | 가정 | 12개월 목표가 | 확률 |

|---|---|---|---|

| Bull | 하이퍼스케일러 CAPEX 지속 + AI 납품 두 배 달성 + 마진 유지 | $220~$240 | 30% |

| Base | 성장률 20~25% + 마진 안정 + 분석가 컨센서스 달성 | $185~$200 | 50% |

| Bear | 주요 고객 발주 지연 또는 자체 네트워킹 내재화 | $130~$145 | 20% |

분석가 27명의 평균 목표가 190.09달러는 현재가 169.88달러 대비 약 +11.9% 상승 여력을 시사하며, 강력 매수에 가까운 평균 의견(1.30)이 컨센서스를 뒷받침한다.

가격 차트 분석

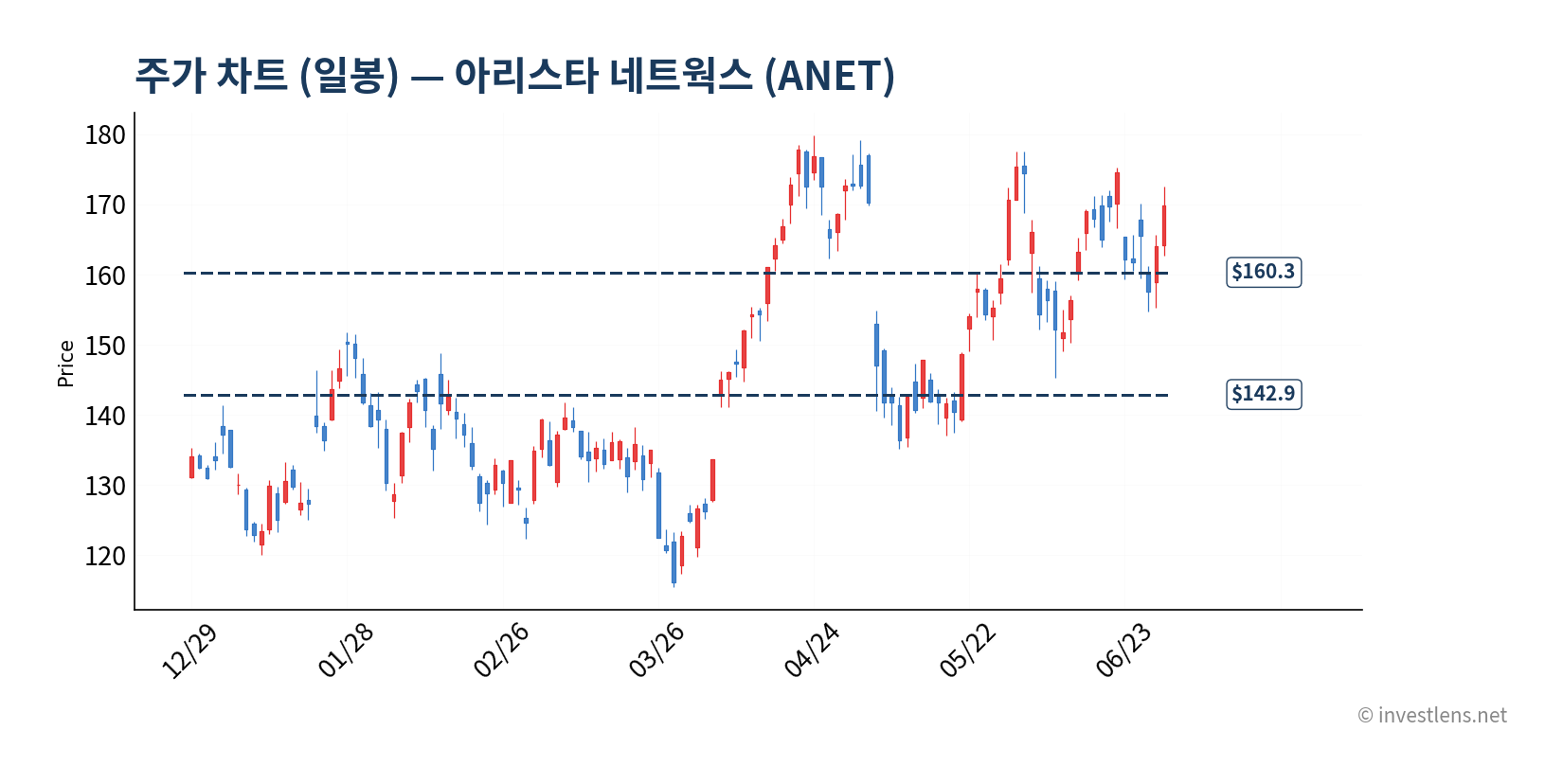

[일봉 차트]

2026년 현재가 169.88달러는 52주 저점 97.14달러에서 약 75% 반등한 구간에 위치한다. 일봉에서 주목할 가격대는 160.3달러다. 이 선은 52주 고점-저점 기준 피보나치 23.6% 되돌림선과 MA50d가 겹치는 자리로, 단기 조정 시 첫 번째 확인 구간이 될 수 있다. 현재가 169.88달러는 MA50d 위에 자리하면서 상승 모멘텀을 유지하고 있는 국면으로 보인다. 52주 고점 179.80달러까지는 약 5.8%의 거리가 남아 있어, 단기 저항선 역할을 할 가능성이 있다.

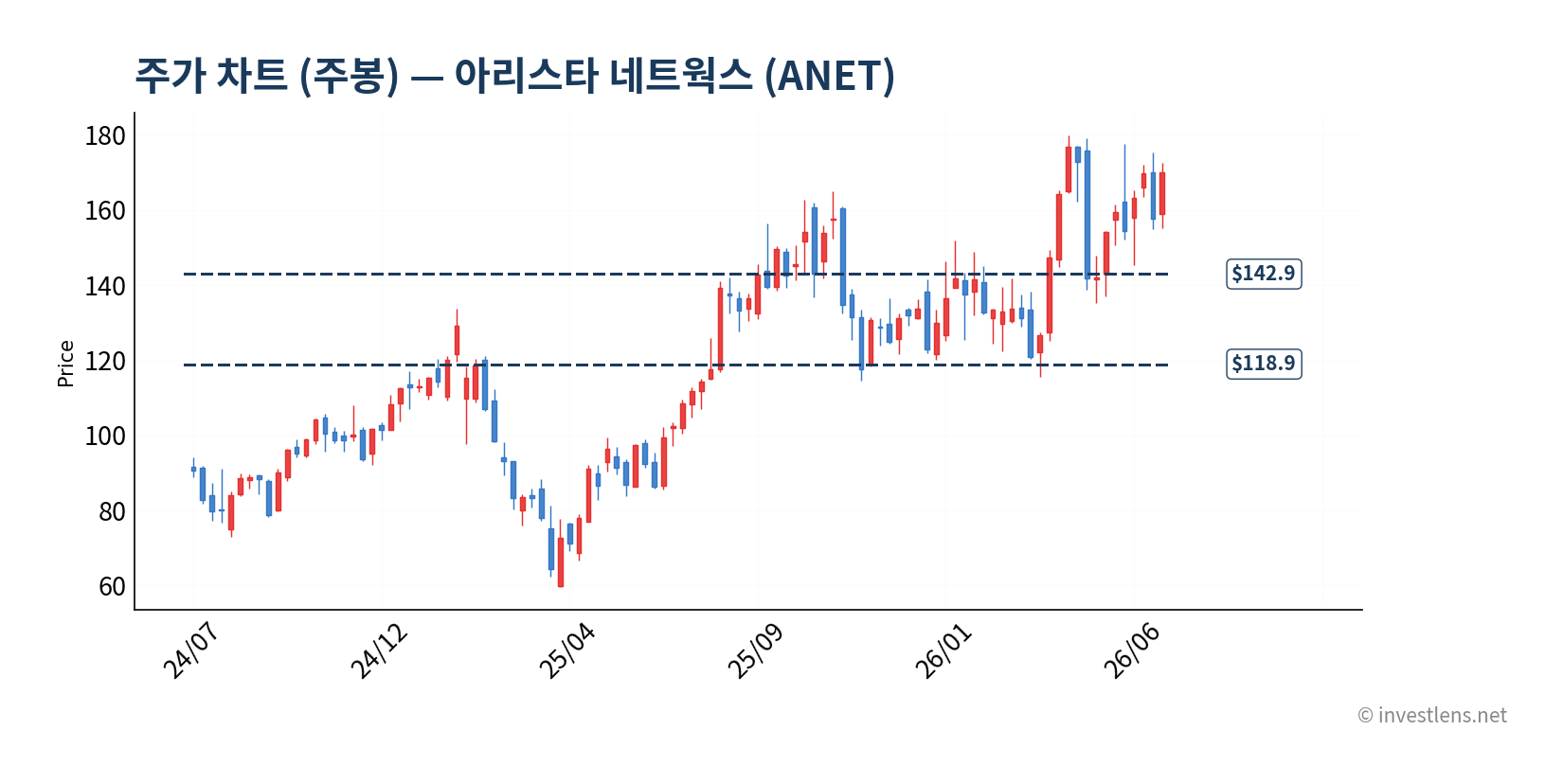

[주봉 차트]

주봉 기준 핵심 지지선은 142.9달러로, MA200d와 MA50w가 동시에 위치하는 구간이다. 52주 저점 97.14달러에서 현재가까지의 상승 과정에서 이 구간이 저항에서 지지로 전환된 구조가 형성됐다는 점이 중기 투자자에게 의미 있다. 현재 주봉 흐름은 52주 저점 대비 큰 폭의 반등 이후 고점권 근처에서 횡보 압축 구간을 형성하는 모습이며, 142.9달러 이탈 여부가 중기 추세 전환의 핵심 시그널이 될 수 있다.

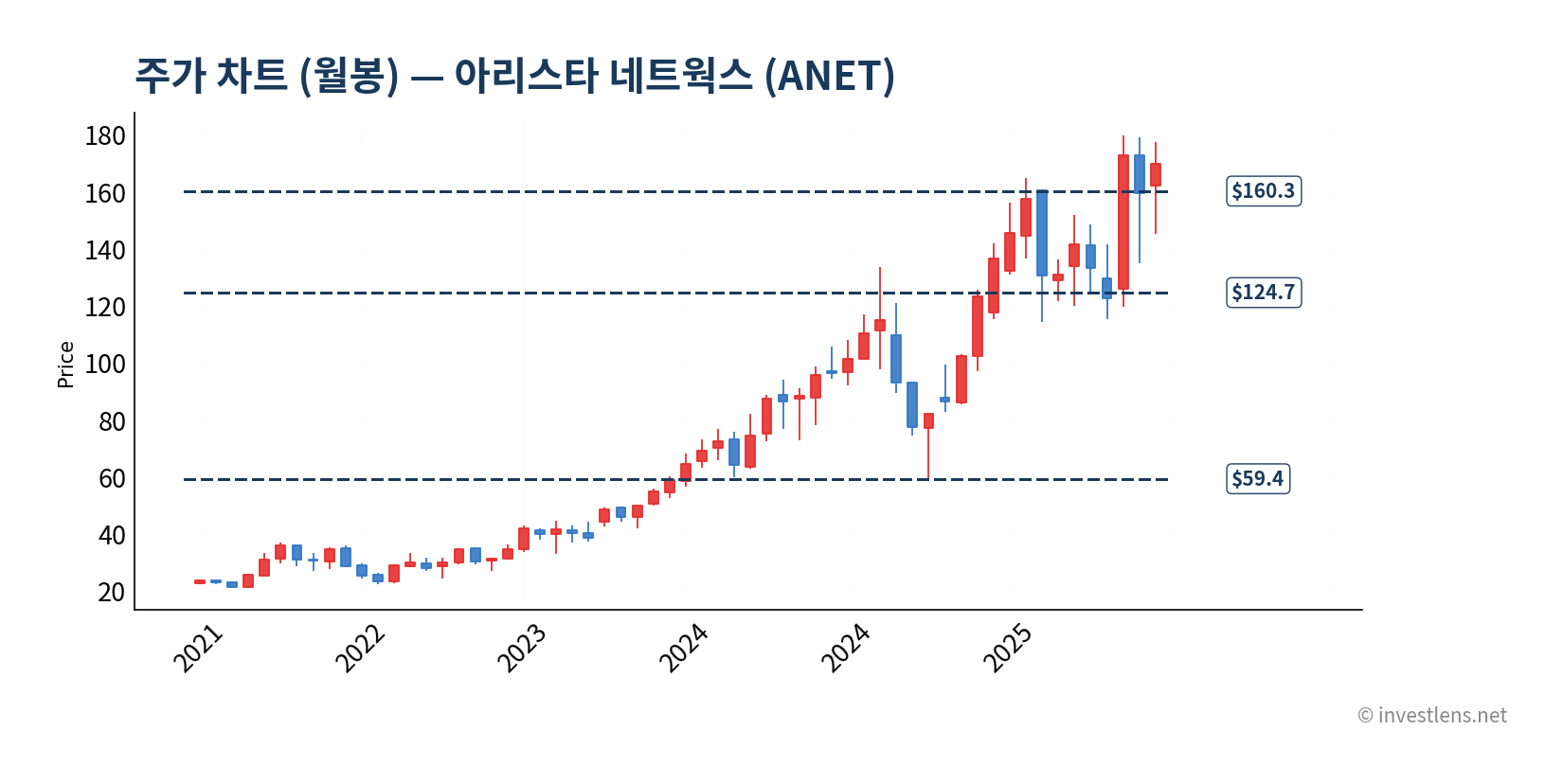

[월봉 차트]

월봉으로 보면 아리스타는 2015년 대비 누적 3,218% 이상 상승한 장기 성장주다. 월봉 기준 20월 이동평균선(MA20m)은 124.7달러에 위치하며, 장기 조정 국면에서도 이 선이 구조적 지지대 역할을 해왔다. 현재가 169.88달러는 MA20m 대비 약 36% 위에 위치해 있어, 장기 추세 자체는 여전히 강세 국면을 유지 중이다. 장기 보유 관점에서는 124.7달러~142.9달러 구간이 역사적 의미 있는 매입 참조선으로 평가된다.

리스크 + 시나리오

아리스타의 가장 핵심적인 리스크는 고객 집중도다. 메타·마이크로소프트·구글 등 소수 하이퍼스케일러가 매출의 상당 비중을 차지하는 구조에서, 이 고객들이 자체 네트워킹 칩 또는 장비를 내재화하거나 CAPEX를 축소하면 성장 모멘텀이 즉각 꺾일 수 있다. 2026년 6월 30일 Trefis 분석이 “놀랍도록 좁은 기반”이라고 표현한 이유가 여기에 있다.

두 번째 리스크는 AI 설비 투자 사이클 둔화다. 현재의 폭발적 AI 클러스터 투자가 2026~2027년에 정상화 국면으로 진입할 경우, 신규 수주 성장률이 크게 낮아질 수 있다. 트리거는 메타·마이크로소프트·구글의 분기별 CAPEX 가이던스 하향이며, 발생 시 아리스타 매출 성장률도 단기간 내 절반 이하로 떨어질 수 있다.

세 번째 리스크는 엔비디아 GPU 공급 제약이다. 2026년 6월 26일 GuruFocus 보도에 따르면, OpenAI IPO 지연 보도가 AI·메모리 관련주 전반의 매도를 촉발하며 엔비디아·마이크론·AMD를 포함한 칩 관련주 급락이 나타났다. AI 투자 심리가 흔들리면 아리스타의 수요 전망도 함께 재평가될 수 있다는 점에서 업종 전반의 센티먼트 리스크가 연동된다.

네 번째 리스크는 경쟁 심화다. 시스코가 AI 네트워킹 시장 공략을 강화하고, 주노퍼 인수 이후 포트폴리오를 확장하고 있다. 아리스타의 기술 우위가 절대적인지, 아니면 따라잡힐 수 있는 수준인지는 매 분기 신규 수주 현황을 통해 확인해야 한다.

다섯 번째는 밸류에이션 프리미엄 축소 리스크다. 성장 스토리에 조금이라도 균열이 생기면 트레일링 P/E 58.6배 프리미엄은 빠르게 해소될 수 있다. 과거 고성장 네트워킹 기업들의 밸류에이션 사이클을 보면, 성장률이 25% 이하로 내려올 때 멀티플이 급격히 재조정되는 패턴이 있다.

최근 동향 분석

6월 하순 아리스타 네트웍스를 둘러싼 뉴스 흐름은 한 방향을 가리킨다. 월가의 주목도가 빠르게 높아지고 있다는 것이다.

2026년 6월 30일 Simply Wall St. 보도에 따르면, 아리스타 네트웍스가 러셀 탑 50 지수에 신규 편입됐다. 이 지수는 미국 최대 50개 기업으로 구성되며, 편입 자체가 패시브 자금의 의무 매수를 유발한다는 점에서 단기 수급에 직접적인 영향을 미친다. 같은 날 주가는 +3.5% 반응했다. 보도는 또한 복수의 리서치 기관들이 AI 네트워킹 섹터를 새롭게 주목하기 시작했다는 점을 함께 언급했다.

분석가 커버리지 움직임도 눈에 띈다. 2026년 6월 25일 Insider Monkey 보도에 따르면, KeyBanc가 아리스타 네트웍스의 목표주가를 상향 조정했다. 다만 이 보도가 발행된 당일 주가는 -2.6% 하락해, 목표가 상향 자체보다 이미 주가에 선반영된 기대치가 크다는 시장의 반응으로 해석된다. 이어 2026년 6월 27일 Insider Monkey 보도에서는 JPMorgan이 아리스타를 자사 에쿼티 포커스 리스트에서 제외한 것이 확인됐다. 투자 포커스 리스트 제외라는 다소 부정적인 이벤트였음에도 당일 주가는 +7.8% 급등했는데, 이는 러셀 탑 50 편입 확정 소식이 이미 시장에 더 강한 긍정 모멘텀으로 작용했기 때문으로 보인다.

재무 선행 지표 측면에서도 의미 있는 분석이 나왔다. 2026년 6월 25일 Trefis 분석에 따르면, AI 붐이 본격화되기 전 아리스타의 재고 주문 추이와 수주잔고(백로그)가 이미 성장의 신호를 보내고 있었다. 이는 현재의 고성장이 갑자기 나타난 것이 아니라 수년에 걸친 수주·납품 구조 변화가 반영된 결과라는 점에서 성장의 지속 가능성에 무게를 더하는 분석으로 평가된다.

반면 우려 요인도 있었다. 2026년 6월 26일 GuruFocus 보도에 따르면, OpenAI IPO 지연 보도가 AI 인프라 관련주 전반의 투매를 유발하며 엔비디아·마이크론·AMD 주가가 급락했다. 아리스타도 같은 날 -0.8% 하락했다. AI 투자 사이클에 대한 불확실성이 재부각될 때마다 아리스타의 밸류에이션 프리미엄이 단기 타격을 받을 수 있다는 점을 이날 흐름이 확인시켜줬다. 또한 같은 날 FX Empire는 아리스타 AI 매출이 두 배 수준으로 성장 중이라고 보도하며 긍정적 펀더멘털을 부각했지만, 집중도 리스크가 여전히 해소되지 않았다는 Trefis의 2026년 6월 30일 분석과 맞닿아 있다.

2026년 하반기 핵심 트리거

최근 뉴스가 가리키는 방향은 단기적으로는 러셀 편입 수급 효과와 분석가 목표가 상향 흐름이 병존하는 ‘온기 지속’ 국면이다. 다만 AI 투자 사이클에 대한 시장 신뢰도가 순간적으로 흔들릴 수 있다는 점이 변수로 남아 있다.

다음 12개월 핵심 트리거는 세 가지다. 첫째는 Q2 2026 실적 발표(통상 7월 말~8월 초 전후 예정)로, 특히 AI 관련 매출 성장률과 하이퍼스케일러 발주 가이던스가 핵심이다. Q1 2026에서 35.1% 성장을 달성했는데, 이 성장률이 유지 또는 가속되는지를 확인해야 한다. 둘째는 메타·마이크로소프트의 CAPEX 가이던스 변화다. 이들 고객의 AI 인프라 투자 방향이 아리스타 수주를 거의 직접적으로 결정한다. 셋째는 러셀 탑 50 편입 이후 패시브 자금 유입의 실질적 효과 — 지수 편입 효과는 통상 1~3개월 안에 수급에 반영되는 경향이 있다.

시나리오 가이드

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $145 이하 또는 MA50d 이탈 + 실적 양호 확인 | Q2 2026 매출 성장률 25%+ 유지, 하이퍼스케일러 CAPEX 지속 | 주요 고객 발주 지연 |

| 보유 점검 | $145~$200 구간 | 러셀 탑 50 편입 수급 효과, AI 매출 두 배 달성 여부 | 고객 집중도 변화, 마진 압박 |

| 매도 검토 | $220 이상 또는 성장률 20% 미만으로 하락 | CAPEX 가이던스 하향 발표, 자체 내재화 이슈 부각 | — |

매수 검토 가격대 $145는 현재가 169.88달러 대비 약 -14.6% 하락 구간이다. 이 가격은 MA200d·MA50w 지지선인 142.9달러와 근접해 있어, 기술적으로도 의미 있는 확인 구간이 된다. 보유 점검 구간 상단 $200은 분석가 평균 목표가 190.09달러보다 약 5% 위로 설정된 것으로, 컨센서스 달성 후 추가 상승 모멘텀이 지속될 경우 적용된다. 시나리오 전환 시그널 중 가장 빠르게 확인 가능한 것은 Q2 2026 실적 발표다. 이 발표에서 AI 관련 매출 가이던스가 시장 기대치를 하회하면 ‘보유 점검 → 매도 검토’ 전환을 재고해야 하는 상황이 발생할 수 있다.

분기 실적 매트릭스

| 항목 | Q1 2026 | Q1 2025 | 증감 |

|---|---|---|---|

| 총 매출 | $2.7B | $2.0B | +35.1% |

| 매출원가 | $1.0B | $0.7B | +41.6% |

| 총이익 | $1.7B | $1.3B | +31.4% |

| 총이익률 | 61.9% | 63.7% | ▼1.8%p |

| 영업이익 | $1.2B | $0.9B | +34.8% |

| 영업이익률 | 42.7% | 42.8% | ▼0.1%p |

| 순이익 | $1.0B | $0.8B | +25.7% |

| EPS (희석) | $0.80 | $0.64 | +25.0% |

Q1 2026 수치에서 눈에 띄는 것은 매출원가 증가율(+41.6%)이 매출 증가율(+35.1%)보다 높다는 점이다. 이것이 총이익률을 63.7%에서 61.9%로 1.8%p 끌어내린 원인이다. AI 특화 고속 장비의 부품 비용이 높아진 결과로 보이며, 이 압박이 일시적인지 구조적인지는 Q2 2026 총이익률로 확인해야 할 핵심 지표다. 반면 영업이익률 42.7%는 전년 동기 42.8% 대비 0.1%p 하락에 그쳐, 비용 통제 능력이 여전히 견고하다는 점이 주목된다.

결론

아리스타 네트웍스 분석을 세 가지로 압축하면 다음과 같다.

첫째, 성장의 질이 높다. FY2022 대비 FCF가 10배 이상 늘면서 영업이익률도 34.9%에서 42.8%로 확장됐다. 매출이 늘어날수록 이익이 더 빠르게 늘어나는 구조가 이미 증명됐다.

둘째, 리스크의 핵심은 고객 집중도다. 하이퍼스케일러 CAPEX가 AI 에서 다른 방향으로 선회하거나, 주요 고객이 네트워킹 장비를 자체 개발하는 움직임이 가시화될 때가 이 종목의 진짜 변곡점이 된다.

셋째, P/E 58.6배는 성장 스토리가 유지되는 한 정당화 가능하다. 포워드 P/E 38.1배와 PEG ~1.3은 현재 성장률을 전제로 하면 극단적인 고평가는 아니다. 단, 성장률이 20% 아래로 내려오는 순간 이 프리미엄은 빠르게 재조정될 수 있다는 점을 항상 염두에 둬야 한다.

다음 12개월 핵심 모니터링 시그널은 분기 AI 관련 매출 성장률, 메타·마이크로소프트의 CAPEX 가이던스, 총이익률 회복 여부, 그리고 러셀 탑 50 편입 이후 기관 수급 변화다. 이 종목은 AI 인프라 사이클의 직접 수혜를 높은 확신도로 원하는 투자자, 단기 변동성을 감내할 수 있는 중장기 성장 투자자에게 어울린다.

데이터 출처

- 재무 데이터: Arista Networks, Inc. SEC 10-K (FY2025, Dec 2025 마감)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=ANET&type=10-K - 분석가 컨센서스 (커버리지 27명):

https://finance.yahoo.com/quote/ANET/analysis/ - 세그먼트 매출 (FY2025): Arista Networks 10-K

https://investors.arista.com/financial-information/sec-filings - 뉴스 및 최근 동향: Insider Monkey, FX Empire, Trefis, GuruFocus, Zacks, Simply Wall St. (2026년 6월 25일~30일)