“자동차 회사”라는 프레임을 벗어나기 위해 테슬라는 에너지·AI·반도체까지 사업 영역을 계속 확장하고 있다. 문제는 현재 주가가 그 미래 시나리오를 얼마나 선반영하고 있느냐다. 영업이익률이 5년 평균(9.8%) 절반 수준인 5.1%로 쪼그라든 상황에서 트레일링 P/E 357배라는 숫자는 사실과 기대 사이의 간극을 극적으로 보여준다. 원-달러 환율 1,449원 환경에서 시총 약 2,119조 원짜리 기업을 들고 있는 한국 투자자라면, 지금이 복리의 출발점인지 고평가의 함정인지 냉정하게 따져볼 필요가 있다.

회사 소개

테슬라(Tesla, Inc., TSLA)는 2003년 설립된 전기차(EV)·에너지·AI 복합 기업으로, 나스닥에 상장돼 있다. 2026년 5월 기준 시총은 약 1조 4,624억 달러(약 2,119조 원)로, 자동차 섹터에서 전통 완성차 업계 전체와 비교해도 독보적인 규모다.

사업 구조는 전기차 제조에서 시작해 에너지 저장(메가팩)·태양광·FSD 소프트웨어·슈퍼차저 네트워크·서비스로 뻗어 있다. 최근에는 스페이스X(SpaceX)와 공동으로 텍사스에 반도체 제조 시설 ‘Terafab’을 추진하며 AI 인프라 영역으로도 확장 의지를 드러냈다.

52주 고점($498.83) 대비 현재가($389.37)는 약 22% 낮은 위치로, 저점($271.00)에서는 43% 이상 반등한 상태다. 테슬라 주가 분석에서 빠지지 않는 핵심 질문은 항상 같다. “자동차 마진 압박 속에서 다음 성장 동력이 밸류에이션을 정당화할 수 있는가.”

비즈니스 모델

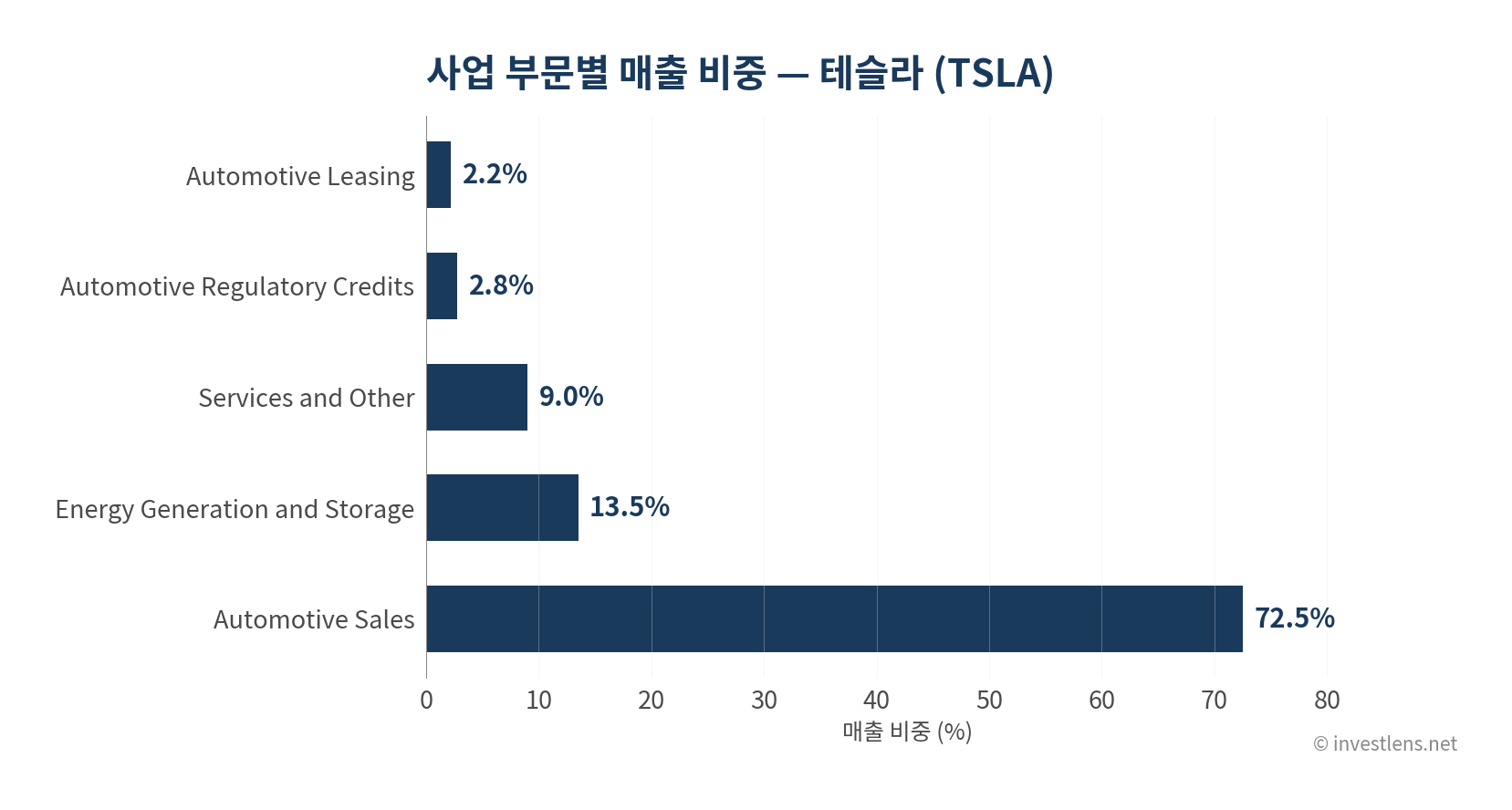

FY2025 매출 94.8억 달러 구성을 보면, 자동차 판매(Automotive Sales)가 70.8B 달러(72.5%)로 여전히 핵심 축이다. 차량 판매에서 발생하는 탄소크레딧(Automotive Regulatory Credits) 2.7B 달러(2.8%)와 리스(Leasing) 2.1B 달러(2.2%)를 합산하면 자동차 관련 매출이 전체의 77.5%에 달한다.

주목할 세그먼트는 에너지 생성·저장(Energy Generation and Storage)이다. FY2025 매출 13.2B 달러(13.5%)로, 1년 전보다 빠른 성장세를 보이고 있다. 메가팩(Megapack) 수요 확대와 AI 데이터센터용 대형 배터리 수요가 맞물리면서, 이 세그먼트는 마진 구조도 자동차보다 안정적인 방향으로 움직이는 것으로 평가된다.

서비스·기타(Services and Other) 8.8B 달러(9.0%)는 슈퍼차저·보험·소프트웨어 업그레이드를 포함한다. FSD(완전자율주행) 구독이 누적될수록 이 비중은 높아질 수밖에 없고, 그것이 마진 개선의 열쇠로 해석된다.

비즈니스 모델의 반복성 측면에서 보면, 자동차 판매는 일회성에 가까운 반면 탄소크레딧·FSD 구독·에너지 서비스는 반복적 수익 구조다. 다음 분기 핵심 지표는 에너지 세그먼트 성장률과 서비스 매출 내 소프트웨어 비중이다. FSD 침투율이 높아질수록 서비스 매출의 질이 달라진다는 점을 염두에 둬야 한다.

Q1 2026 실적을 보면 이미 회복 신호가 감지된다.

| 항목 | Q1 2026 | Q1 2025 | 증감 |

|---|---|---|---|

| 총 매출 | $22.4B | $19.3B | +15.8% |

| 매출원가 | $17.7B | $16.2B | +9.2% |

| 총이익 | $4.7B | $3.2B | +49.7% |

| 총이익률 | 21.1% | 16.3% | ▲+4.8%p |

| 영업이익 | $0.9B | $0.5B | +90.9% |

| 영업이익률 | 4.2% | 2.5% | ▲+1.7%p |

| 순이익 | $0.5B | $0.4B | +16.6% |

| EPS (희석) | $0.13 | $0.12 | +8.3% |

매출이 전년 동기 대비 +15.8% 늘면서 총이익률이 21.1%로 개선된 점은 고무적이다. 원가 통제(+9.2%)가 매출 증가(+15.8%)보다 느린 속도로 증가한 덕분이다.

해자

테슬라의 해자를 세 가지로 압축하면 슈퍼차저 네트워크, 소프트웨어-하드웨어 수직 통합, 데이터 기반 FSD 개선 루프다.

첫 번째 해자: 슈퍼차저 네트워크. 전 세계 수만 개의 충전소는 경쟁사가 단기에 복제할 수 없는 물리적 자산이다. 포드·GM 등 전통 완성차 업체들이 테슬라 충전 표준(NACS)을 채택한 것은 역설적으로 이 해자를 강화한다. 타사 EV 사용자를 슈퍼차저로 끌어들이면서 수익화 기회가 생기는 구조다.

두 번째 해자: 수직 통합. 배터리(4680 셀)·차량 컴퓨터·FSD 칩·소프트웨어를 모두 내재화한 기업은 글로벌 자동차 업계에서 테슬라가 유일에 가깝다. 이는 부품 조달 협상력과 원가 절감 속도에서 구조적 유리함으로 이어진다. Terafab 반도체 시설이 완성될 경우 이 통합의 범위는 AI 칩 레이어까지 확장될 수 있다는 점이 주목된다.

세 번째 해자: 실주행 데이터. 수백만 대의 차량에서 실시간으로 쌓이는 주행 데이터는 FSD 모델 개선의 원료다. 경쟁사가 따라잡으려면 비슷한 규모의 차량 보급과 데이터 수집 시간이 필요한데, 이 격차는 시간이 지날수록 좁히기 어렵다고 볼 수 있다.

해자의 위협 요인은 중국 경쟁이다. BYD 등 중국 업체들은 가격·배터리 기술·소프트웨어에서 빠르게 추격 중이며, 이는 테슬라의 자동차 마진을 지속적으로 압박한다. 모니터링 시그널은 중국 시장 점유율 변화와 가격 인하 빈도다.

재무 건전성

| FY | FY2025 (Dec 2025) | FY2024 (Dec 2024) | FY2023 (Dec 2023) | FY2022 (Dec 2022) |

|---|---|---|---|---|

| 매출 | $94.8B | $97.7B | $96.8B | $81.5B |

| 매출총이익률 | 18.0% | 17.9% | 18.2% | 25.6% |

| 영업이익률 | 5.1% | 7.9% | 9.2% | 17.0% |

| FCF | $6.2B | $3.6B | $4.4B | $7.6B |

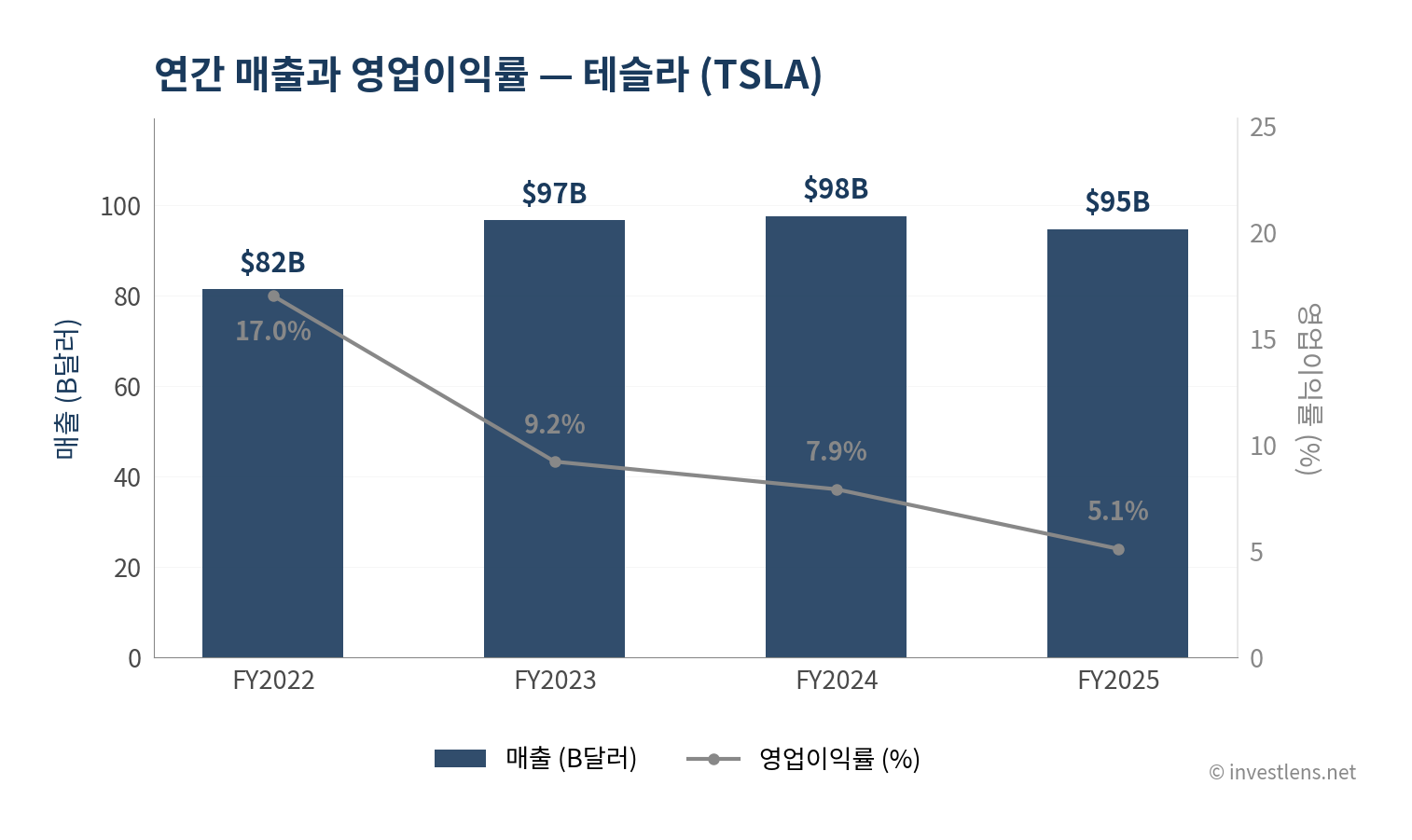

매출 추이부터 보면, FY2022($81.5B) → FY2023($96.8B) → FY2024($97.7B) → FY2025($94.8B)로 성장이 사실상 정체됐다. FY2024 대비 FY2025는 오히려 -3.0% 역성장이다. 이는 글로벌 EV 수요 둔화, 가격 인하 경쟁, 중국 시장 압박이 복합적으로 작용한 결과로 해석된다.

총이익률은 5년 평균 19.9% 대비 현재 18.0%로, ±2%p 이내의 정상 범위에 있다. 큰 이탈 없이 유지되고 있다는 점은 원가 관리 측면에서 안정적이다. 다만 FY2022의 25.6%와 비교하면 여전히 7%p 이상 낮은 수준으로, 가격 경쟁이 마진 구조를 어떻게 바꿔놓았는지 보여준다.

영업이익률이 더 심각한 이야기를 한다. FY2022 17.0%에서 FY2025 5.1%로 11.9%p 하락했다. 5년 평균 9.8% 대비 현재 5.1%는 -4.7%p로, 단순 사이클 조정을 넘어 구조적 수익성 악화의 신호로 읽힌다. 인건비·R&D·신규 설비 투자(Cybertruck 생산 라인 등)가 겹치면서 고정비 부담이 커진 결과다.

CapEx/영업현금흐름 비율은 현재 57.8%로, 5년 평균 62.4% 대비 -4.6%p 낮다. 과거 대비 투자 강도가 다소 줄었다는 신호다. 그러나 Terafab 프로젝트가 본격화될 경우 이 비율이 다시 높아질 가능성이 있어, FCF 흐름을 지속 점검해야 한다.

FCF는 FY2025 6.2B 달러로 FY2024(3.6B 달러) 대비 크게 개선됐다. 시총 1,462B 달러 대비 FCF 수익률은 약 0.4% 수준으로, 이 현금 창출로 현재 밸류에이션을 정당화하기는 어렵다. 자사주 매입보다는 Dojo 슈퍼컴퓨터·Terafab·에너지 인프라에 재투자하는 구조가 이어질 것으로 보인다.

밸류에이션

| 지표 | TSLA | RIVN | GM |

|---|---|---|---|

| 시총 | $1,462B | $20B | $69B |

| Trailing P/E | 357.2배 | — | 27.8배 |

| Forward P/E | 153.6배 | -7.7배 | 5.4배 |

| 영업이익률 | 5.1% | -63.8% | 9.4% |

| 매출총이익률 | 18.0% | 1.0% | 11.1% |

| YoY 성장률 | -3.0% | +11.4% | -0.9% |

- RIVN의 Trailing P/E는 EPS가 음수(순손실)여서 산출되지 않는다.

트레일링 P/E 357.2배는 GM(27.8배)의 약 13배 수준이다. 매출 성장이 -3.0%인 기업에 이 배수가 붙어 있다는 사실은, 시장이 테슬라를 자동차 회사가 아닌 AI·에너지·로보틱스 복합 플랫폼으로 보고 있다는 것을 의미한다.

PEG(P/E ÷ 성장률) 관점에서 보면, 포워드 P/E 153.6배를 정당화하려면 장기 EPS 성장률이 매우 높아야 한다. 컨센서스 분석가 41명의 평균 목표주가는 $412.25로 현재가($389.37) 대비 약 5.9% 상단이다. 분석가 의견 평균 2.36은 “보유~매수” 사이 어딘가로, 강한 확신보다는 관망에 가깝다.

Bull/Base/Bear 시나리오를 정리하면 다음과 같다.

| 시나리오 | 가정 | 목표가 | 확률 |

|---|---|---|---|

| Bull | FSD 완전 상용화 + 로보택시 수익화 + 에너지 고성장 → EPS $5+ | $550~$650 | 25% |

| Base | 자동차 마진 점진 회복 + 에너지 성장 + FSD 확산 → EPS $2.5~$3 | $380~$450 | 50% |

| Bear | 중국 경쟁 심화 + FSD 규제 차단 + 수요 둔화 → EPS $1 미만 | $220~$280 | 25% |

가격 차트 분석

[일봉 차트]

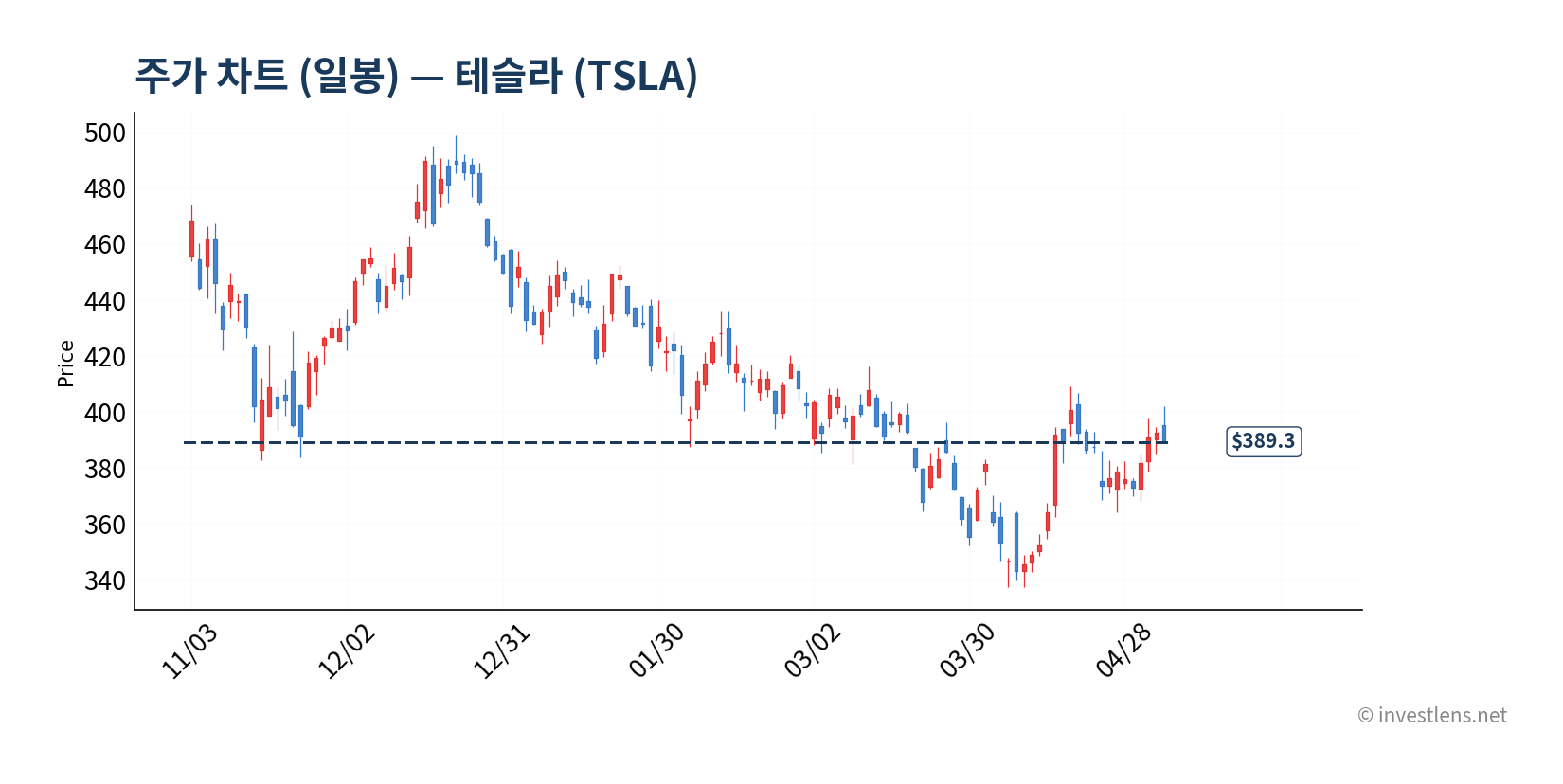

2026년 1~4월 구간에서 테슬라 주가는 52주 저점 $271에서 반등 후 $389 수준까지 회복하는 흐름을 보였다. 현재가($389.37)는 MA50일선과 거의 일치해 있는데, 이 구간이 단기 방향성의 분기점으로 작동하고 있다. 피보나치 50% 되돌림(52주 고점 $499→저점 $271)이 $389 부근에 겹쳐 있어, 돌파 여부가 단기 모멘텀을 결정할 핵심 가격대로 평가된다. 2026년 4월 22일 SEC 8-K 공시 이후 주가가 -3.3% 반응한 점은 단기 변동성이 살아 있다는 신호다.

[주봉 차트]

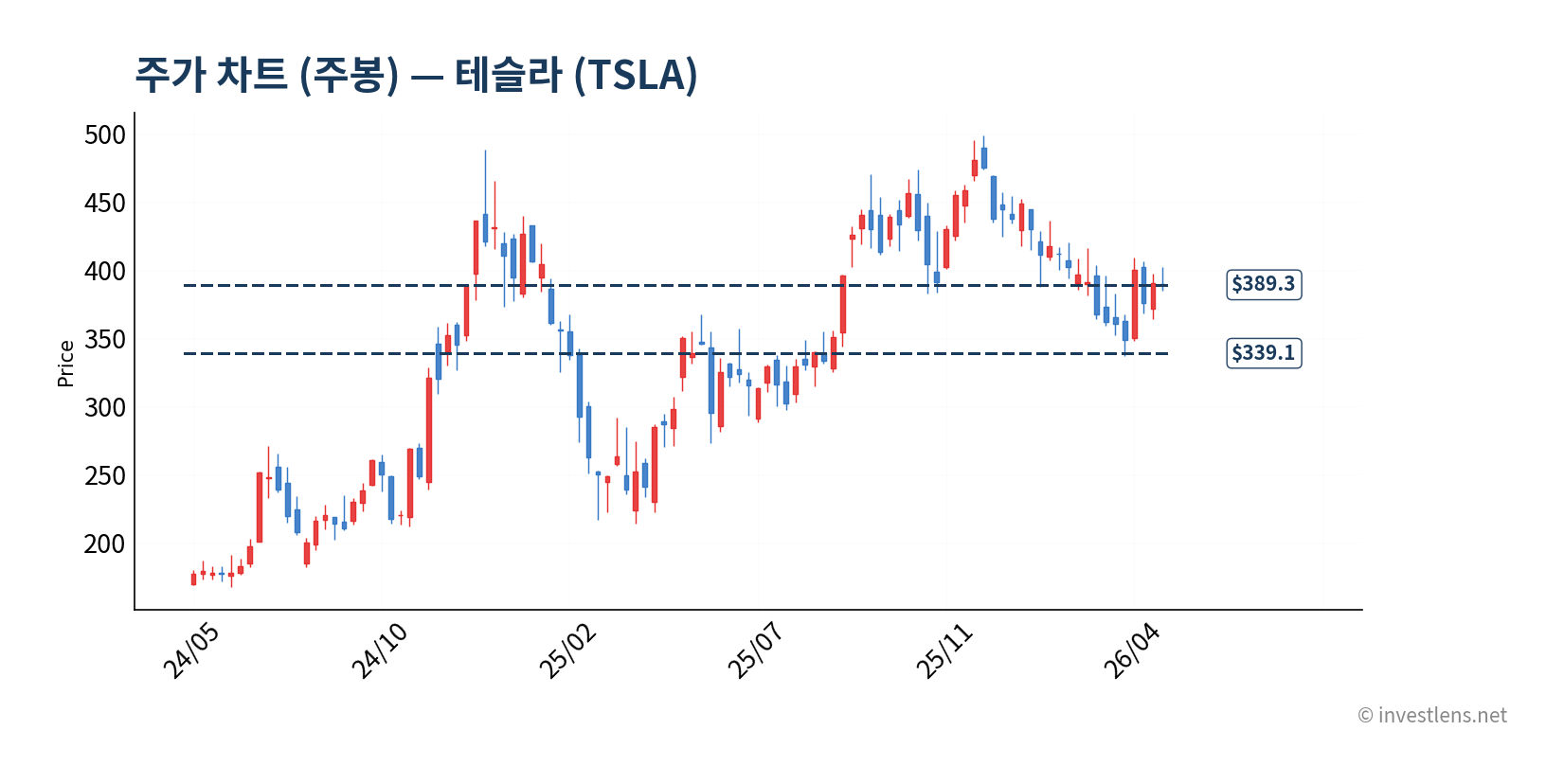

주봉 기준으로 보면 MA50주($389.3)와 MA100주($339.1)가 각각 현재가와 약 13% 아래에 자리하고 있다. 52주 고점($498.83) 대비 현재는 약 22% 낮고, 저점($271) 대비로는 43% 위에 있어 중간 지점에 해당한다. 중기 투자자 관점에서는 $389~$365 구간이 핵심 지지 밴드로 작동하는지 확인하는 것이 우선이다. $365는 MA20월선과 피보나치 61.8% 되돌림이 겹치는 구간이라 이탈 시 $339까지 조정 가능성이 열린다.

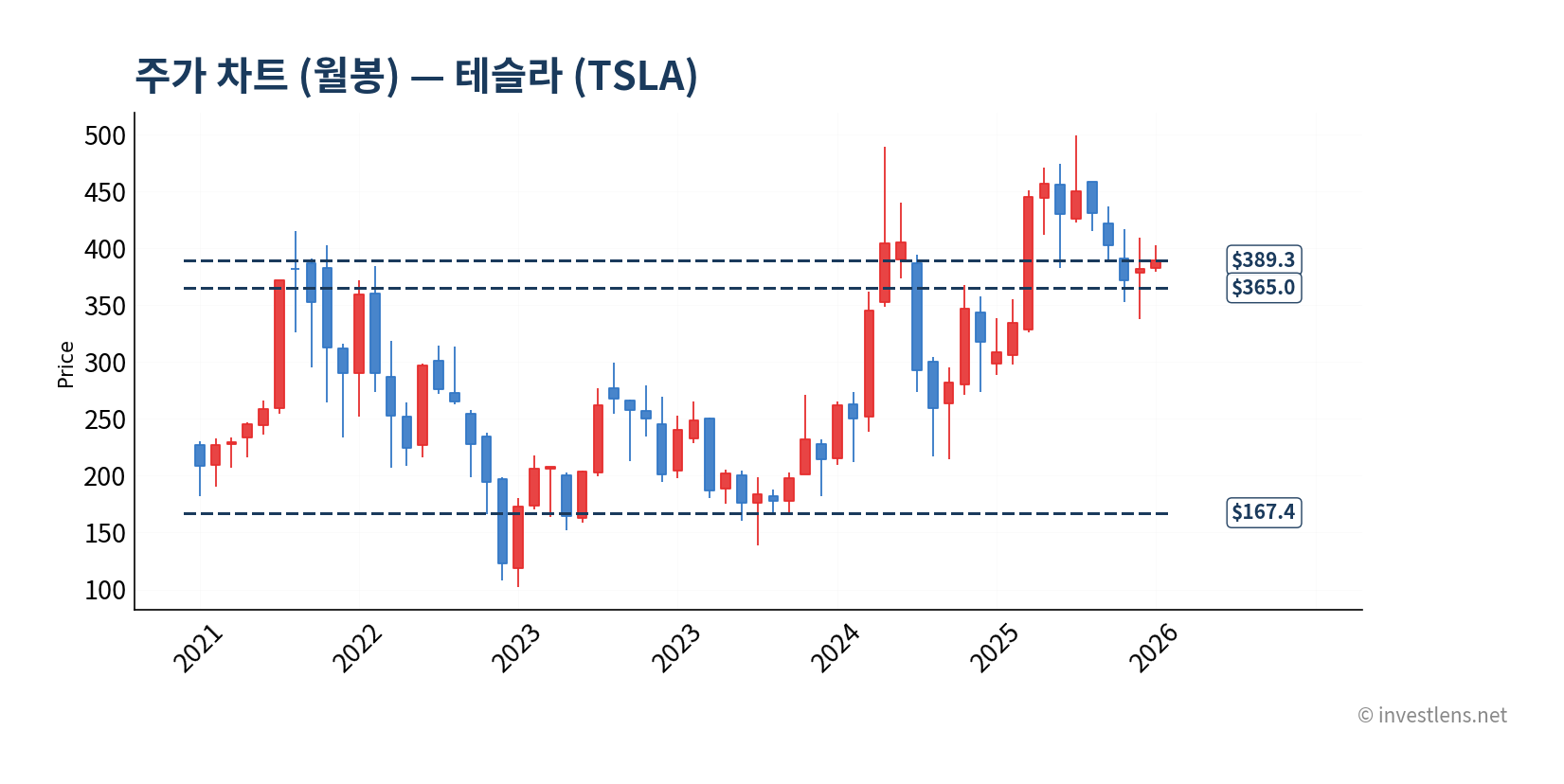

[월봉 차트]

장기 월봉에서 보면, 테슬라는 2020~2021년 폭발적 상승 이후 긴 조정과 재반등 사이클을 반복해왔다. 현재는 2023년 이후의 대형 회복 추세 내에서 중반부에 위치하는 것으로 보인다. 초장기 지지대인 $167.4(2년 저점)는 현재가 대비 57% 아래로 먼 거리지만, 구조적 하락 시 최후 안전망 역할을 한다. 장기 보유자 관점에서 현재 $389는 5년 평균 영업이익률(9.8%)이 회복되는 시나리오가 뒷받침돼야 정당화되는 가격대로 평가된다.

리스크 + 시나리오

① 자동차 마진 추가 압박. 중국 BYD·AITO 등의 공격적 가격 정책이 계속될 경우 테슬라의 총이익률이 추가 하락할 수 있다. 현재 18.0%에서 15% 이하로 내려가면 영업이익 흑자 유지 자체가 위협받는다. 분기별 ASP(평균판매단가) 추이가 핵심 모니터링 지표다.

② FSD 규제 리스크. 2026년 5월 TheStreet 보도에 따르면, 테슬라가 유럽연합에서 FSD(Supervised) 승인을 신청했으나 EU 규제 당국이 제동을 건 상황이다. FSD가 고수익 소프트웨어 세그먼트로 성장하려면 주요 시장 규제 통과가 선결 조건인데, 이 경로가 막힐 경우 밸류에이션 프리미엄의 핵심 근거가 흔들린다.

③ 일론 머스크 집중 리스크. 머스크의 스페이스X·DOGE 활동이 테슬라 브랜드와 얽히면서 소비자 감정에 영향을 준다는 분석이 지속적으로 나온다. 경영 집중도 분산도 위험 변수로 지목된다.

④ Terafab 비용 불확실성. 2026년 5월 6일 Investor’s Business Daily·Reuters·Yahoo Finance 등 복수 매체 보도에 따르면, 테슬라와 스페이스X가 텍사스에 Terafab AI 칩 공장 건설 계획을 제출했으며, 초기 추산 비용은 550억 달러지만 전체 완성 시 최대 1,190억 달러에 달할 수 있다. 이 수준의 자본 지출이 현실화되면 FCF에 상당한 압박이 가해질 수 있다.

⑤ 매크로·금리 환경. 포워드 P/E 153배 종목은 금리 재상승 국면에서 밸류에이션 압축이 크게 나타나는 패턴이 있다. 미 연준 정책 방향은 테슬라에 직접적인 배수 리스크로 작동한다.

최근 동향 분석

2026년 4월 22일 SEC 8-K 공시(아이템 2.02·9.01)와 함께 테슬라 주가가 -3.3% 반응했다. 실적 관련 공시 직후 하락이라는 점에서 시장이 기대치를 충족하지 못한 것으로 해석할 수 있다. 그러나 Q1 2026 실적 자체는 총이익률 21.1%(전년 16.3%), 영업이익 +90.9% 성장으로 수치만 보면 확연한 개선세를 보였다. 공시 이후 단기 하락이 나타난 것은 가이던스 또는 세부 항목에 대한 시장의 실망이 컸다는 의미로 읽힌다.

2026년 5월 6일에는 Terafab 관련 뉴스가 집중됐다. Reuters·Yahoo Finance·Quartz·Investing.com 등이 일제히 보도한 내용에 따르면, 스페이스X가 텍사스 반도체 제조 시설에 550억 달러 초기 투자 계획서를 제출했으며, 이는 테슬라와의 공동 프로젝트다. Quartz는 전체 투자 규모가 최대 1,190억 달러에 달할 수 있다고 전했다. 이 소식은 테슬라를 AI 인프라 플레이어로 포지셔닝하는 근거가 될 수 있지만, 현실화까지의 불확실성도 크다.

같은 날 TheStreet 보도에서는 EU 규제 당국이 FSD 승인에 제동을 걸었다는 내용이 담겼다. 테슬라가 유럽에서 FSD 승인 절차를 밟기 시작했으나 첫 단계부터 규제 장벽에 직면한 것으로, 유럽 소프트웨어 수익화 계획에 중요한 변수가 될 수 있다.

2026년 5월 6일 Barron’s 보도에 따르면, 테슬라가 후방 카메라 결함으로 218,868대를 리콜했음에도 주가는 오히려 상승했다. 이는 리콜 규모가 이미 예상 범위 내에 있었고 소프트웨어 업데이트로 처리 가능하다는 점에서 시장이 악재로 받아들이지 않은 것으로 해석된다.

Terafab·FSD·리콜, 세 뉴스가 가리키는 방향

단기(1~3개월) 관점에서 주가를 움직일 촉매는 분기 실적 발표와 Terafab 구체적 진행 상황이다. Q1 2026 실적의 영업이익률 개선이 Q2에도 이어지는지가 핵심이다. FSD의 EU 규제 경과는 중기(6~12개월) 변수로 작용한다.

시장 컨센서스(목표가 $412.25, 분석가 평균 의견 2.36)는 현재가 대비 소폭 상향 여지를 보고 있으나, 강한 매수 신호는 아니다. 이는 Terafab·FSD·에너지 세그먼트의 잠재력을 인정하면서도, 현재 배수 수준에서 추가 상승 여지가 크지 않다고 보는 시장의 시각을 반영한다.

다음 12개월 핵심 트리거는 세 가지다. 첫째, FSD 연간 구독자 수 증가율(소프트웨어 마진 개선의 척도). 둘째, 에너지 세그먼트가 매출 20%를 돌파하는 시점. 셋째, Terafab 착공 확정 여부와 테슬라 지분 구조 공개다.

시나리오 가이드

| 관점 | 가격대·조건 | 주목 트리거 | 주요 리스크 |

|---|---|---|---|

| 매수 검토 | $339 이하 또는 MA100w 이탈 확인 후 반등 시 | FSD 규제 승인, 에너지 매출 20% 돌파 | 중국 경쟁 심화, Terafab 비용 초과 |

| 보유 점검 | $339~$450 구간 | Q2·Q3 영업이익률 회복 추이, Terafab 진행 상황 | 금리 재상승, 머스크 리스크 |

| 매도 검토 | $499 이상 또는 밸류에이션 재팽창 시 | 로보택시 수익화 지연 확인, FSD EU 완전 차단 | — |

매수 검토 가격대인 $339는 현재가($389.37) 대비 약 -12.9% 아래다. 이는 MA100주 지지선으로, 이 구간에서 반등 확인이 전제조건이다. 보유 점검 구간($339~$450)은 분기 실적 발표마다 영업이익률 방향성을 확인하는 것이 핵심이다. FSD EU 승인 완전 차단이 공식화되거나 Terafab 비용이 시장 예상을 크게 초과하는 경우 Bear 시나리오($220~$280)로의 전환 신호가 된다. 반대로 FSD 구독자가 100만 명을 돌파하거나 에너지 세그먼트가 매출 20%를 넘기면 Bull 시나리오($550+)가 현실에 가까워지는 구간이다.

결론

테슬라 전망을 한 문장으로 압축하면, “사업은 회복 중이지만 밸류에이션은 여전히 미래를 과도하게 반영하고 있다.”

핵심 메시지는 세 가지다. 첫째, Q1 2026 총이익률 21.1%·영업이익 +90.9% 등 수익성 회복 신호는 분명하다. 그러나 FY2025 연간 영업이익률 5.1%는 5년 평균(9.8%) 절반 수준으로, 구조적 회복 여부는 2~3개 분기 더 지켜봐야 판단 가능하다. 둘째, 에너지 세그먼트와 FSD 소프트웨어가 다음 성장 동력이지만, EU 규제·중국 경쟁이라는 두 가지 외부 변수가 이 경로를 막을 수 있다. 셋째, Terafab은 테슬라가 AI 인프라 플레이어로 전환하려는 의지를 보여주지만, 최대 1,190억 달러 규모의 투자 불확실성은 FCF와 주주환원에 상당한 영향을 줄 수 있다.

다음 12개월 핵심 모니터링 시그널은 분기별 영업이익률 회복 속도, FSD 글로벌 규제 진행 상황, Terafab 착공 구체화 여부, 에너지 세그먼트 매출 비중 변화다. 테슬라 종목 분석에서 항상 되돌아와야 할 질문은 이것이다. “지금 P/E 배수는 자동차 회사의 현재인가, AI·에너지·로보틱스 플랫폼의 미래인가.” 이 질문에 스스로 답할 수 있는 투자자, 그리고 변동성을 감내할 의지가 있는 장기 투자자에게 테슬라는 여전히 의미 있는 선택지로 평가된다.

데이터 출처

- 재무 데이터: Tesla, Inc. SEC 10-K (FY2025, Dec 2025 마감)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=TSLA&type=10-K - 분석가 컨센서스 (커버리지 41명):

https://finance.yahoo.com/quote/TSLA/analysis/ - 세그먼트 매출 (FY2025): Tesla, Inc. 10-K

https://ir.tesla.com/sec-filings/annual-reports - 최근 뉴스 및 공시: SEC EDGAR 8-K (2026년 4월 22일), Reuters·Yahoo Finance·Barron’s·TheStreet (2026년 5월 6일)

https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=TSLA&type=8-K